威彻斯特县房产投资分析:2026年哪类资产真正跑赢通胀

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 2026年威彻斯特县多户型住宅(以Yonkers为代表)毛租金收益率达7–8%,是独栋住宅净收益率(不足2%)的3倍以上,是三类主流资产中通胀对冲效果最强的选择。

- ATTOM 2026年报告显示全美54.8%的县潜在租金收益率下滑,但威彻斯特县11,703套可负担住房缺口形成结构性租金支撑,多户型资产受益最直接。

- PREA赞助的《投资组合管理杂志》研究明确指出,房地产开发项目通常无法产生显著超额回报,2026年通胀环境下现有现金流资产优于开发项目。

- 海外投资者在威彻斯特县使用LLC持有居住用途物业通常是净负值:消除50万美元资本利得豁免、增加融资障碍,纽约州贷款录入税高达成交价2.05–2.8%无论结构如何都需支付。

2026年,威彻斯特县不是所有房产都能跑赢通胀。

威彻斯特县房产投资分析的核心问题,从来不是"要不要买",而是"买什么"。2026年威彻斯特县独栋住宅中位价已突破80万美元,但不同资产类型的实际回报差距可以达到3倍以上。ATTOM 2026年单户租赁市场报告显示,全美54.8%的县潜在租金收益率出现下滑,威彻斯特县的情况并不例外。FHFA房价指数覆盖全美400余个城市的县级数据,追踪单户住宅价格变化,是识别真实增值轨迹的基准工具。与此同时,威彻斯特县住房需求评估显示该县缺口达11,703套可负担住房单元,这个数字直接影响多户型资产的长期定价逻辑。

本文的核心论点是:在2026年通胀环境下,威彻斯特县多户型住宅是三类主流资产中性价比最高的选择,但前提是选对子市场和产权结构。

威彻斯特2026年市场基本面:供需数据说话

威彻斯特县的库存问题比大多数买家意识到的更结构性。2026年上半年,该县活跃挂牌量持续低于历史五年均值,部分原因是利率锁定效应:2020至2022年间以3%以下利率入场的业主,在当前6%至7%的利率环境下根本没有动力出售。这不是一个短期现象,而是一个至少持续到2027年的供给压制因素。

价格层面,White Plains和Yonkers的成交中位价同比涨幅维持在4%至6%区间,Scarsdale等高端社区的涨幅则更接近7%至9%。这个数字看起来不错,但要和通胀率放在一起比较:如果CPI维持在3%至4%,名义增值6%对应的实际增值只有2%至3%。跑赢通胀的门槛比表面数字低,但也比很多投资者预期的窄。

与卑尔根县的横向对比能说明一些问题。卑尔根县通勤社区如Englewood、Tenafly等地,2026年中位价约在55万至75万美元区间,比威彻斯特县同等通勤条件的社区低15%至20%。两个市场都受曼哈顿就业中心驱动,但卑尔根县的学区溢价更集中、更可量化,而威彻斯特县的溢价来源更分散——学区、自然景观、Metro-North直达、以及某种难以定价的"纽约州郊区生活方式"标签。

成交量数据揭示另一个信号:2026年威彻斯特县的成交周期(Days on Market)在定价合理的物业上已压缩至21至28天,而定价偏高的物业则可能在市场上滞留90天以上。这个两极分化的市场结构意味着,错误定价的代价在2026年比任何时候都更高。

三类资产的真实回报对比

这是威彻斯特县房产投资分析中最容易被简化的部分,但也是最重要的。三类资产在同一市场内的表现差异,比大多数投资者想象的要大。

独栋住宅(Scarsdale为代表)

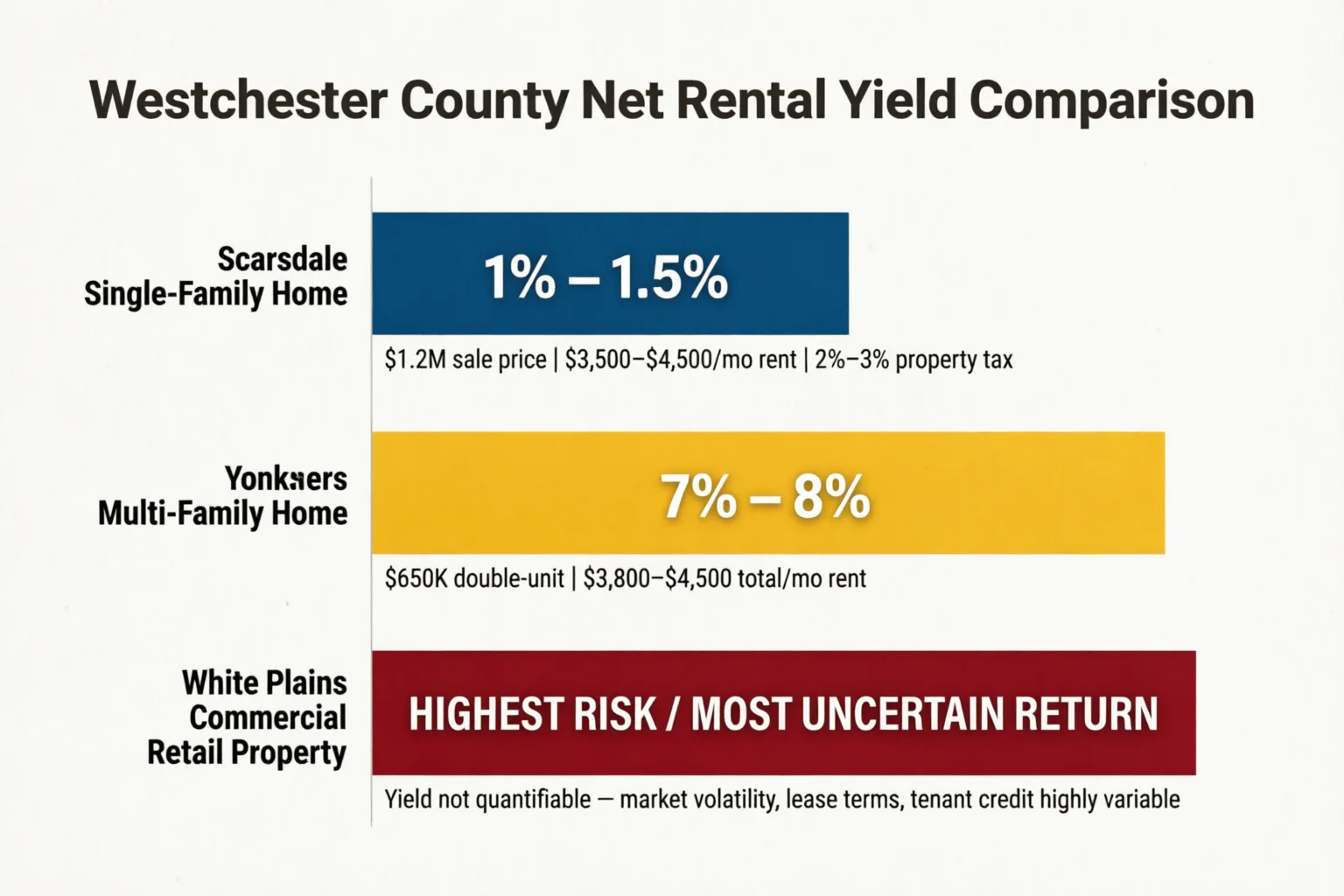

Scarsdale的独栋住宅是威彻斯特县增值最稳定的资产类别,但它的问题同样清晰:租金收益率极低。一套售价120万美元的独栋住宅,月租金通常在3,500至4,500美元之间,对应毛收益率约3.5%至4.5%。扣除威彻斯特县高达房价2%至3%的年度房产税(Scarsdale的有效税率在全美名列前茅),以及维护、保险、空置成本,净收益率可能低至1%至1.5%。这不是一个现金流资产,它是一个增值资产。对于打算持有10年以上、不依赖租金覆盖持有成本的买家,Scarsdale独栋住宅的逻辑成立。对于需要资产自我造血的投资者,这个数字根本不够看。

多户型住宅(Yonkers为代表)

Yonkers是威彻斯特县2026年最值得关注的子市场。原因很具体:Yonkers的多户型住宅(2至4单元)售价通常在60万至90万美元之间,而威彻斯特县住房需求评估显示该县存在超过11,700套的可负担住房缺口,这个结构性供需矛盾直接支撑租金水平。一套65万美元的双单元物业,两个单元合计月租金可达3,800至4,500美元,毛收益率达到7%至8%,远高于独栋住宅。更重要的是,业主自住一个单元、出租另一个单元的策略,可以有效降低融资门槛,同时享受居住用途的贷款条件。

Yonkers还有一个经常被忽视的优势:Metro-North Hudson线直达Grand Central,通勤时间约35至40分钟,与部分Scarsdale社区相当,但资产价格低30%至40%。这个价差在2026年还没有完全收窄,意味着存在真实的价值洼地。

商业零售物业(White Plains为代表)

White Plains的商业零售物业是三类资产中风险最高、回报最不确定的一类。这不是悲观,而是数据的直接读法。全美办公室空置率在2025至2026年周期内持续承压,PREA赞助的《投资组合管理杂志》研究明确指出,房地产开发项目通常无法产生显著的超额回报——这个结论对机构投资者成立,对个人投资者同样适用。White Plains的零售物业在电商持续侵蚀实体零售的背景下,租户质量和租约长度是核心风险变量。除非你能锁定医疗、餐饮、服务类等抗电商侵蚀的租户,否则这类资产在2026年的通胀对冲效果远不如多户型住宅。

三类资产的简要对比:

| 资产类型 | 代表区域 | 毛租金收益率 | 5年增值预期 | 流动性 | 风险等级 |

| 独栋住宅 | Scarsdale | 3.5. 4.5% | 高(7. 9%/年) | 高 | 低 |

| 多户型住宅 | Yonkers | 7. 8% | 中(4. 6%/年) | 中 | 中 |

| 商业零售 | White Plains | 6. 9% | 不确定 | 低 | 高 |

正在考虑在威彻斯特县或卑尔根县购置投资性房产?想知道哪个子市场在2026年的性价比更高?

通勤因素如何影响资产定价

Metro-North是威彻斯特县房价的隐形定价引擎。数据模式很清楚:步行15分钟以内可到达Metro-North站点的物业,相比同等条件但需要驾车的物业,溢价通常在8%至15%之间。这个溢价在Bronxville、Larchmont、Pelham等站点周边最为明显,在Scarsdale和Tuckahoe也有体现。

但2026年的通勤溢价正在发生微妙变化。远程办公并没有消失,但它已经从"全远程"演变为"混合办公"——多数曼哈顿雇主要求每周3天进办公室。这个模式对通勤溢价的影响是双向的:一方面,每周3天通勤的需求比5天通勤更能接受稍长的通勤时间,这理论上应该压缩通勤溢价;另一方面,混合办公让更多人愿意住在威彻斯特这类"有点远但有品质"的地方,扩大了潜在买家池,反而支撑了整体价格水平。

净效果是:通勤溢价没有消失,但溢价的分布在收窄。极近站(步行5分钟)和次近站(步行10至15分钟)之间的价差在缩小,而步行可达站点和需要驾车站点之间的价差仍然显著。

对于关注曼哈顿周边通勤城镇房产的买家,这个数据意味着:在2026年,选择次近站点周边的物业,可以用更低的入场价格获得几乎相同的通勤便利性,是性价比更高的策略。

卑尔根县的对比数据值得参考。Fort Lee和Tenafly等卑尔根县社区依赖公交车和私家车进入曼哈顿,没有Metro-North的直达优势,但2026年的成交价格与威彻斯特县同等距离社区的差距并不像五年前那么大。这说明通勤方式的权重在下降,而学区质量、社区安全感、生活配套的权重在上升。

海外投资者进入威彻斯特的实操要点

这一节的信息密度很高,因为错误的结构选择代价极高。

税务处理

外籍买家在纽约州购置房产,面临的第一个税务问题是FIRPTA(外国人房地产投资税法)预扣税。出售时,买方需预扣成交价的15%(特定条件下可降至10%)作为联邦所得税预扣,除非卖方能证明豁免资格。这不是附加税,而是预扣机制,但它直接影响出售时的流动性规划。

纽约州还有额外的非居民预扣要求,税率根据净收益计算。对于持有期超过5年的物业,资本利得税负担可能比购买时预期的高出30%至40%。

LLC vs 个人持有

高净值买家,尤其是来自美国以外的买家,几乎无一例外地会问LLC持有的问题。答案比大多数律师给出的更复杂。

在纽约州,贷款录入税(Mortgage Recording Tax)本身就高达成交价的2.05%至2.8%。一套300万美元的物业,仅录入税就可能高达84,000美元,无论是个人持有还是LLC持有,这个成本都存在。LLC的问题在于:它增加了法律费用、年度申报成本,而且大多数传统贷款机构要求LLC持有的物业提供个人担保,这实际上穿透了LLC的责任保护。买家以为在买隐私保护,实际上是在为一个法律上漏洞明显的结构付费。

更直接的说法:对于打算居住的物业,LLC结构通常是净负值。它消除了夫妻联合持有时50万美元的资本利得豁免,增加了融资障碍,还需要支付额外的法律费用来日后解除结构。如果隐私是真实需求,信托结构通常能以更低成本达到相同目的。

对于纯投资性物业,LLC的逻辑更充分,但仍需在税务顾问和房产律师共同评估后再决定,而不是在合同签署前就仓促成立实体。

物业管理成本估算

威彻斯特县的物业管理费用通常为月租金的8%至12%,高端物业或小型多户型可能更高。对于海外投资者,这个成本是不可省略的,因为本地化管理是保障租金收入稳定性的基础。将物业管理成本纳入净收益计算后,多户型住宅的净收益率通常在5%至6%之间,仍然显著优于独栋住宅。

对于考虑商业地产的海外投资者,纽约州商业地产投资的税务结构更为复杂,建议在进入任何具体谈判前,先完成税务架构的顶层设计。

反主流观点:开发项目不是通胀对冲工具

很多投资者在通胀环境下的直觉反应是:买地、开发、卖出,用建造成本的上涨来对冲通胀。这个逻辑在直觉上说得通,但数据不支持它。

PREA赞助、发表于《投资组合管理杂志》的研究明确发现,房地产开发项目通常无法产生显著的超额回报,即使对机构投资者也是如此。这个结论对个人投资者的启示更直接:开发项目的执行风险、审批周期、融资成本,在通胀环境下会同步放大,而不是被增值所对冲。

Green Street的研究平台覆盖全球100个市场和约20个物业类别,其机构研究者的核心工作就是识别哪类资产在不同宏观周期下能真正跑赢基准。他们的结论和PREA研究方向一致:在通胀周期内,已建成的现金流资产(即现有多户型住宅)的风险调整后回报,系统性地优于开发项目。

这对威彻斯特县投资者的实际意义:不要被"买地开发"的故事吸引,除非你有专业开发团队和充足的时间缓冲。2026年的通胀对冲工具是现有的、已出租的、现金流为正的资产。

2026年入场时机判断:现在买还是等秋季

这是威彻斯特县房产投资分析中最常被问到的问题,也是最容易给出错误答案的问题。

库存周期的现实

2026年威彻斯特县的库存仍处于历史低位。春季(3月至5月)是传统的挂牌高峰期,但这个高峰在2026年比往年更温和,因为利率锁定效应持续压制潜在卖家的出售意愿。秋季(9月至11月)通常会有第二波挂牌潮,但竞争买家数量也会同步下降,成交周期略有延长。

等秋季的逻辑是:竞价战减少,谈判空间更大,卖家心理更灵活。这个逻辑在均衡市场中成立,但在2026年的威彻斯特县,库存稀缺意味着"等待更好的选择出现"是一个风险很高的策略。好物业在任何季节都不会在市场上停留太久。

利率走势的影响

FHFA的数据显示,全美房价同比上涨1.7%,环比上涨0.5%。这个全国数据掩盖了地区差异,但它传递了一个信号:价格上涨动能在放缓,这对买家是相对有利的背景。如果利率在2026年下半年出现哪怕50个基点的下调,威彻斯特县的买家竞争将迅速加剧,因为被压抑的需求会快速释放。

这意味着:在利率下调预期明确之前入场,比等待利率真正下调后再入场,通常能获得更好的价格。

具体建议

对于多户型住宅买家:现在(2026年6月至8月)是相对合理的入场窗口。竞争低于春季高峰,库存虽少但仍有选择,卖家在市场上停留超过45天的物业通常有谈判空间。

对于独栋住宅买家:如果目标是Scarsdale等高端社区,等待秋季的逻辑更充分,因为这类物业的买家池相对较小,季节性影响更明显。

对于首次购房者:2026年申请前必读的贷款指南是入场前的必要功课。威彻斯特县的物业税负担对首次购房者的月供影响可能超过利率变化本身,这个成本必须在预算模型中准确反映。

风险提示只有一个,但它是真实的:威彻斯特县的物业税是全美最高之列,有效税率通常在1.5%至2.5%之间。一套80万美元的物业,年度物业税可能高达12,000至20,000美元。这个数字不会因为通胀对冲逻辑而消失,它是持有成本的硬性约束,必须在任何投资回报计算中放在第一位。

常见问题

威彻斯特县2026年独栋住宅的实际净收益率是多少?

以Scarsdale为例,售价120万美元的独栋住宅月租金约3,500至4,500美元,毛收益率约3.5%至4.5%。扣除威彻斯特县高达房价2%至3%的年度物业税、维护费、保险和空置成本后,净收益率通常低于2%。这类资产的投资逻辑依赖长期增值,而非现金流,适合持有期10年以上且不需要资产自我造血的买家。

Yonkers多户型住宅为什么是2026年的优选?

Yonkers多户型住宅(2至4单元)售价通常在60万至90万美元,毛租金收益率达7%至8%,远高于Scarsdale独栋住宅。威彻斯特县住房需求评估显示该县存在超过11,700套可负担住房缺口,这个结构性供需矛盾直接支撑租金水平。加上Metro-North Hudson线直达Grand Central约35至40分钟的通勤优势,Yonkers是当前性价比最高的威彻斯特子市场。

海外投资者持有威彻斯特房产应该用LLC还是个人名义?

对于居住用途的物业,LLC结构通常是净负值:它消除了夫妻50万美元资本利得豁免,增加融资障碍,还需额外法律费用。纽约州贷款录入税高达成交价2.05%至2.8%,无论持有结构如何都需支付。对于纯投资物业,LLC有一定合理性,但需在税务顾问和房产律师共同评估后决定,而非在签约前仓促成立。如果隐私是核心需求,信托结构通常成本更低。

2026年威彻斯特县通勤溢价有没有收窄?

混合办公模式(每周3天进办公室)让通勤溢价分布发生了微妙变化:极近站(步行5分钟)和次近站(步行10至15分钟)之间的价差在收窄,但步行可达站点和需要驾车站点之间的价差仍然显著,通常在8%至15%之间。2026年的策略建议是选择次近站点周边物业,以更低入场价获得几乎相同的通勤便利性。

威彻斯特县与卑尔根县,2026年哪个更值得投资?

两个市场都受曼哈顿就业中心驱动,但定价逻辑不同。卑尔根县如Englewood、Tenafly等社区2026年中位价约55万至75万美元,比威彻斯特县同等通勤条件社区低15%至20%,学区溢价更集中可量化。威彻斯特县的溢价来源更分散,但Metro-North直达优势是卑尔根县无法复制的。对于预算有限的首次投资者,卑尔根县的入场门槛更低;对于追求长期增值稳定性的买家,威彻斯特县的多户型住宅更具结构性支撑。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

Judy Zhou持有纽约州和新泽西州双执照,专注威彻斯特县、卑尔根县、埃塞克斯县的住宅与投资物业交易,提供中英双语专业服务。立即预约咨询,获取针对你具体预算和目标的资产选择建议。