首次购房贷款政策:2026年银行没主动说的审批门槛变化

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- Fannie Mae和Freddie Mac已于2025年11月取消传统贷款最低信用分要求,但各贷款机构仍可设置更高的内部门槛,实际执行因机构而异,申请前必须逐一核实。

- 新泽西NJHMFA援助最高可叠加至22,000美元,但以第二留置权形式附着于房产,市场调整期存在负资产风险,需提前理解退出机制。

- 学生贷款即使月供为零,贷款机构仍会按余额1%计入DTI,一笔8万美元的学生贷款等于每月800美元的虚拟负债,足以让合格申请人超标。

- 申请前90天是唯一真正有操作空间的窗口:压低信用卡使用率至30%以下、清理联名账户、确保首付资金沉淀60天,这三步可量化、可执行。

你知道为什么有些首次购房者明明符合所有"公开"条件,却还是在最后一刻被银行拒贷吗?在纽约州威彻斯特县和新泽西州卑尔根县的房产市场,这种情况正在以令人不安的频率发生。2026年的首次购房贷款政策表面上与去年相差无几,但银行内部的审批逻辑已经发生了实质性变化。如果你没有提前了解这些"潜规则",一次莫名其妙的拒批,可能让你错过心仪的房子,也可能影响你未来数年的购房计划。

2026年首次购房贷款政策的核心变化集中在三个维度:债务收入比的隐性收紧、信用评分门槛的重新定义、以及非传统收入的认定规则调整。 作为持有新泽西州和纽约州执照的Coldwell Banker Realtor®,我在卑尔根县、埃塞克斯县和威彻斯特县的实际交易中,已经看到这些变化如何在最后关头击碎买家的计划。Fannie Mae和Freddie Mac于2025年11月16日正式取消了传统贷款的最低信用分门槛,这听起来是好消息,但实际执行层面远比公告复杂。FHA贷款的债务收入比上限在部分贷款方内部已从57%收紧至50%,但你在任何官方文件里都找不到这句话。NJHMFA的首次购房援助最高可叠加至22,000美元,但触发第二留置权的条款在市场下行时会产生真实风险。

TLDR — 本文核心要点:

- Fannie Mae/Freddie Mac已取消传统贷款最低信用分要求,但各贷款机构仍可设置更高的"覆盖层"门槛,实际执行因机构而异。

- 新泽西NJHMFA援助最高可叠加22,000美元,但第二留置权结构在市场调整期存在实质风险,需提前理解退出机制。

- 学生贷款的月供计算方式在2026年已有新的联邦指引,错误申报会直接导致债务收入比超标被拒。

- 申请前90天是信用分和资产证明的"黄金窗口",具体步骤可操作、可量化,不是泛泛的"保持良好信用"建议。

2026年联邦与新泽西州贷款政策最新调整

首次购房贷款政策在2026年经历了几个值得认真对待的实质性调整,而不是例行的数字微调。

Fannie Mae / Freddie Mac取消最低信用分门槛。根据Rocket Mortgage的公开资料,Fannie Mae和Freddie Mac于2025年11月16日正式移除了传统贷款指引中的最低信用分要求。表面上,这意味着信用分低于620的借款人也可能获得传统贷款资格。但这里有一个关键的执行层问题:两房(Fannie/Freddie)的指引是底线,不是上限。每家贷款机构可以在此基础上叠加自己的"覆盖层"(overlay)要求。我在实际操作中见过的情况是,同一个借款人,A银行因为信用分640被拒,B银行却批了。这种差异不会出现在任何广告里。

FHA贷款的债务收入比(DTI)变化。FHA官方指引允许的DTI上限在某些条件下可以达到57%,但2026年我在新泽西市场观察到的模式是:多家主流贷款机构已将内部审批的实际DTI上限下调至50%,部分机构甚至更低。原因不难理解——在高房价市场(卑尔根县中位成交价已超过60万美元),高DTI的首次购房者被视为更高风险的群体,贷款机构在不修改公开政策的前提下,通过内部信贷指引悄悄收紧了标准。

NJHMFA援助项目的真实结构。新泽西住房和抵押贷款融资局(NJHMFA)提供的首次购房援助,标准金额是15,000美元,如果是首代购房者(家庭中没有房产所有权历史的),可以额外叠加7,000美元,合计22,000美元。这笔钱以第二留置权的形式附在房产上,通常在出售或再融资时需要偿还。我向来直接告诉客户:在卑尔根县房产投资市场的高升值环境下,这笔援助的"成本"可能比你想象的低;但如果市场在你购入后两年内出现10%-15%的价格调整,第二留置权加上主贷款余额可能会让你陷入负资产困境。这不是在劝你放弃这个项目,而是让你带着完整的信息做决定。

威彻斯特县的贷款合规边界。威彻斯特县的房价中位数长期高于新泽西卑尔根县,这意味着更多首次购房者需要申请超出标准贷款限额的产品。2026年,威彻斯特县的FHA贷款上限已调整,但在我处理的威彻斯特通勤社区交易中,超出FHA上限的买家往往被迫转向传统贷款,而传统贷款的实际审批门槛(信用分、资产储备要求)比FHA更严格。这个"被迫升级"的逻辑,是很多买家在选择目标房产时没有提前算清楚的。

银行不会主动提的三个审批陷阱

这三个问题每年让我见到的客户里,至少有两三个人在最后阶段遭遇拒批或贷款金额大幅缩水。银行不会主动解释,因为解释了等于承认自己的标准比公开的更严格。

陷阱一:学生贷款的月供计算方式。这是2026年最容易踩的坑。如果你的学生贷款处于延期还款(deferment)或收入驱动还款(IDR)计划中,月供可能是零或者极低。但贷款机构在计算你的DTI时,不会用零,也不会用你实际支付的金额。FHA的规则是用贷款余额的1%作为月供估算(如果实际月供更低的话);传统贷款(Fannie Mae标准)则要求使用信用报告上显示的实际月供,或余额的1%,取较高值。一个学生贷款余额80,000美元的买家,在DTI计算中可能被计入800美元/月的虚拟负债,即使他实际上一分钱都没在还。这800美元足以让一个原本合格的申请人DTI超标。我在处理首次购房者贷款指南相关咨询时,这是我第一个要核实的数字。

陷阱二:副业收入的认定规则。疫情之后,自由职业和兼职收入在首次购房者群体中极为普遍。问题是,贷款机构对"可计入收入"的副业有严格定义:通常要求该收入在税表上有连续两年的记录,且2026年的收入不低于2025年(部分机构要求两年平均值)。如果你在2024年底才开始做副业,2025年税表上只有一年记录,大多数贷款机构会直接把这部分收入排除在外,不管你现在每个月实际赚多少。更麻烦的是:如果你申报副业收入时扣除了大量业务费用(这在税务上完全合理),贷款机构看到的"净收入"可能远低于你的实际到手金额。这个剪刀差在新泽西和纽约的高成本市场里,足以让贷款金额缩水10万美元以上。

陷阱三:联名账户对资质的影响。很多华人家庭有一个习惯:父母和子女共用银行账户,或者子女是父母账户的授权用户。这在贷款审批中会产生两个方向的问题。第一,如果联名账户里有大额资金流入,贷款机构会要求你解释每一笔来源,无法解释的资金不能算作可用资产。第二,如果你是父母信用卡的授权用户,父母的信用记录(包括高余额或逾期)可能会出现在你的信用报告上,拉低你的信用分。我在卑尔根县的Englewood和Closter社区服务的客户中,这个问题出现的频率比我预期的高得多。解决方案不复杂,但必须在申请前至少60天处理,否则来不及让信用报告更新。

你目前的信用分和收入结构,适合申请哪种首次购房贷款?

不同贷款产品真实对比

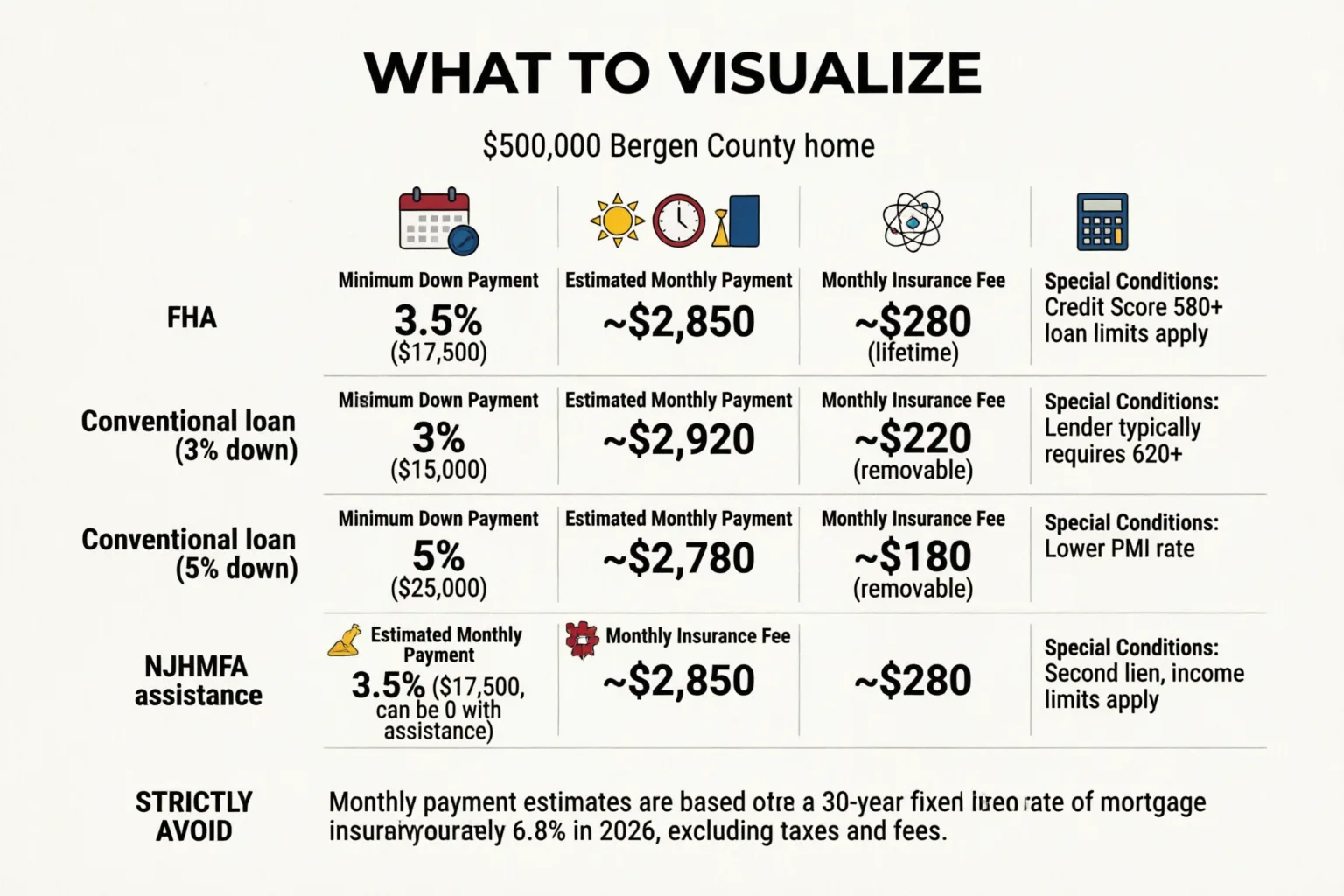

以卑尔根县一套50万美元的房产为基准,用实际数字说话。

| 贷款类型 | 最低首付 | 首付金额(50万) | 月供估算(30年) | 月保险费 | 特别条件 |

| FHA贷款 | 3.5% | $17,500 | ~$2,850 | ~$280(终身) | 信用分580+;贷款上限受限 |

| 传统贷款(3%首付) | 3% | $15,000 | ~$2,920 | ~$220(可取消) | 信用分无官方下限,但实际多要求620+ |

| 传统贷款(5%首付) | 5% | $25,000 | ~$2,780 | ~$180(可取消) | PMI费率更低 |

| NJHMFA援助项目 | 3.5% | $17,500(含援助可降至0) | ~$2,850 | ~$280 | 第二留置权;收入上限限制 |

月供估算基于2026年6月30年固定利率约6.8%,仅供参考,不含税费。

FHA vs 传统贷款的核心差异在于抵押贷款保险(MIP vs PMI)的结构。FHA的MIP是终身的——除非你再融资,否则即使你的房产升值到贷款余额的80%以下,保险费也不会自动消失。传统贷款的PMI在你的权益达到20%后可以申请取消。在新泽西的高升值市场,如果你预期5年内房产增值15%-20%,传统贷款的长期总成本通常低于FHA,即使初始利率略高。

NJHMFA项目的实际价值取决于你的退出时间线。如果你计划持有房产7年以上,22,000美元的援助在通货膨胀折现后是真实的好处。如果你打算3-5年内出售或再融资(这在曼哈顿周边通勤城镇房产市场很常见),第二留置权的偿还时机和金额需要提前精确计算,而不是到时候再说。

反主流观点来了:很多首次购房者被告知"能用FHA就用FHA,门槛低"。这个建议在2020年之前可能是对的。在2026年的新泽西市场,对于信用分在680以上、有稳定W-2收入的买家,传统贷款往往是更优选择,原因是:PMI可取消、利率有时反而更低(信用分好的借款人在传统贷款中享受更大的利率优惠)、以及规避FHA的贷款上限限制。不要默认FHA是首次购房的"正确答案"。

提高贷款额度的合法策略

申请前90天是唯一真正有操作空间的窗口。一旦进入预批流程,大多数变量就固定了。

信用分快速提升:30天内可见效的动作。信用分的最大单一驱动因素是信用使用率(credit utilization)——你的信用卡余额占总额度的比例。把这个比例压到30%以下,通常在一个账单周期内就能看到分数提升。如果你有多张卡,优先还清余额最高(相对于额度)的那张,而不是利率最高的那张,因为对信用分的影响不一样。我见过客户在45天内把信用分从648提到689,仅靠这一个动作,就从FHA区间进入了传统贷款的优惠利率区间。

共同借款人安排的正确打法。很多华人家庭考虑让父母作为共同借款人来提高贷款额度。这个策略有效,但有一个经常被忽略的条件:共同借款人的收入必须是可验证的、可持续的。退休父母的社会安全金(Social Security)或养老金收入是可以计入的;但如果父母在中国有收入,而这些收入无法通过美国税表证明,贷款机构通常不会接受。另外,共同借款人的所有债务也会计入DTI计算,如果父母有自己的房贷或其他负债,合并计算后DTI可能不降反升。在Fort Lee和Short Hills这样的高价社区,我见过共同借款人安排帮助客户多获批20万美元贷款额度,也见过因为父母负债过高反而让申请更难通过的案例。

资产证明的清洁度。贷款机构要求你证明首付和储备金的来源,且资金必须在账户中"沉淀"至少60天。如果你的父母或亲属要给你首付资金,必须提前60天转入你的账户,并准备好礼金信(gift letter)。不要在申请前两周才转账——这会触发贷款机构对"资金来源不明"的质疑,轻则要求大量额外文件,重则直接拒批。

不要在申请前申请任何新信用。这一点我每次都要强调,但还是有人在找到心仪房子、兴奋之余去申请了一张家具店的分期信用卡。每一次硬查询(hard inquiry)会让信用分下降5-10分,新开账户会降低信用历史的平均年龄。这两个效果叠加,足以让你的贷款利率上浮0.25%,在30年的贷款期内多付超过15,000美元。

从预批到过户:时间线与注意事项

新泽西的房产交易有其特定的节奏,和加州或德州的流程差异很大。以下是我在实际操作中总结的时间线,每个节点都标注了最常见的失误。

第1-2周:预批(Pre-approval)。同时向至少3家贷款机构申请预批,在14天内完成的多次查询在信用评分系统中通常被视为一次查询。比较的不只是利率,还要比较贷款估算表(Loan Estimate)上的所有费用——origination fee、discount points、第三方服务费。常见失误:只拿到一家银行的预批就开始出价,错过了利率差异带来的谈判空间。

第3-6周:找房与出价。预批信有效期通常是60-90天。在卑尔根县热门社区,好的房源在上市后72小时内就会收到多个报价,预批信必须在出价时附上。常见失误:预批金额写得太低(为了"保守"),反而让卖方觉得买家资质不够强。

第7-9周:签约后的关键窗口。新泽西有独特的"律师审查期"(attorney review),通常是合同签署后3个工作日,买卖双方律师可以提出修改或取消合同。这个窗口是谈判附加条款的机会,也是很多买家忽视的保护机制。律师审查结束后,进入房屋检查(home inspection)阶段,通常7-10天完成。常见失误:把房屋检查当走过场,没有认真跟进检查报告中的问题,导致在过户前发现重大问题却已失去谈判筹码。

第10-12周:贷款处理与评估。贷款机构会委托独立评估师对房产进行估值。如果评估价低于合同价,有三个选项:买家补差价、重新谈判价格、或取消合同(如果合同中有评估条款保护)。常见失误:在高竞争市场中为了赢得出价而放弃评估条款,结果评估价低于合同价10万美元,被迫自掏腰包补差价。

第13-16周:清算条件(Clear to Close)与过户。贷款机构在审核所有文件后发出"清算关闭"通知。新泽西的过户通常在收到CTC后7-10天安排。过户前24小时必须做最终验房(final walkthrough),确认房产状态与合同一致。常见失误:跳过最终验房,或者验房时没有检查卖方承诺修复的问题是否真的完成。

整个过程中最容易被忽视的一点:不要在贷款批准之前做任何可能影响信用或收入记录的决定。我见过有人在等待过户期间换工作(即使是薪资更高的工作),结果贷款机构要求重新核实收入,导致过户延迟甚至取消。稳定性,是贷款机构在整个审批过程中最看重的信号。

常见问题

2026年新泽西首次购房贷款政策有哪些新变化?

2026年最实质性的变化是Fannie Mae和Freddie Mac取消了传统贷款的官方最低信用分要求(2025年11月16日生效),以及部分贷款机构对FHA贷款DTI上限的内部收紧(从57%降至50%)。NJHMFA的援助金额维持在最高22,000美元(标准15,000美元加首代购房者7,000美元),但申请条件中的收入上限随县市中位收入有所调整。建议在申请前直接联系NJHMFA或持牌贷款机构确认当前参数。

信用分多少才能申请新泽西首次购房贷款?

FHA贷款的官方最低信用分是580(3.5%首付)或500(10%首付)。传统贷款自2025年11月起无官方最低分,但实际上各贷款机构的内部"覆盖层"要求通常在620-660之间。NJHMFA项目通常要求640以上。信用分越高,利率越低——从620到740,30年固定利率的差距可能超过0.75%,在30年期限内对应数万美元的总成本差异。

学生贷款会影响我的首次购房贷款资格吗?

会,而且影响程度经常被低估。即使你的学生贷款处于延期或收入驱动还款计划中,月供为零或极低,贷款机构在计算DTI时通常会用贷款余额的1%作为虚拟月供。一笔80,000美元的学生贷款在DTI计算中等于每月800美元的负债。在申请前,核实你的贷款机构具体使用哪种计算方式,并评估是否值得提前减少贷款余额来改善DTI。

NJHMFA的首次购房援助是免费的吗?

不是免费的,但也不是传统意义上的贷款。22,000美元的援助以第二留置权的形式附在房产上,在出售、再融资或房产所有权转移时需要偿还。在高升值市场中,这笔钱的实际成本相对较低;但如果市场在你购入后出现调整,第二留置权加上主贷款余额可能导致负资产。在申请前,务必理解触发偿还的具体条件和金额计算方式。

从预批到过户在新泽西需要多长时间?

在正常市场条件下,新泽西的完整交易周期通常是60-90天。其中律师审查期3个工作日,房屋检查7-10天,贷款处理和评估30-45天,过户准备7-10天。复杂情况(评估争议、产权问题、贷款条件补充)可能延长至120天。建议在正式出价前就启动预批流程,以便在找到房子后能快速推进。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

在新泽西卑尔根县或威彻斯特县准备首次购房?我可以帮你在申请前梳理真实的贷款资质,避免最后一刻被拒的风险。