首次购房者首付补贴政策:2026年新泽西真实申请路径

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- NJHMFA首付援助计划(DPA)提供最高$15,000免息、五年可豁免的第二抵押贷款,必须与NJHMFA认证的第一抵押贷款配套使用。

- HUD对"首次购房者"的定义宽于预期:过去三年内无主要住所产权即符合资格,离婚后无产权一方和长期租房者均可能符合。

- 2026年资金池有限、先到先得,4月前提交完整材料是确保在资金耗尽前完成申请的安全边际。

- FHA贷款+NJHMFA DPA+县级补贴的三层叠加是最优组合,但三个机构的申请时间线需要提前协调,不能临时拼凑。

新泽西的首次购房者首付补贴政策,对大多数真正需要它的人来说几乎毫无用处——至少在你搞清楚正确的申请路径之前是这样。这不是在否定政策本身的善意,而是在指出一个残酷的现实:补贴资金每年都会在财政年度结束前耗尽,而绝大多数申请者在提交材料时早已错过了最佳窗口期。2026年的新规则,正在重新定义"先到先得"的游戏规则。

首次购房者首付补贴政策的核心逻辑是这样的: 新泽西州住房和抵押贷款融资局(NJHMFA)提供最高$15,000的免息二次贷款,五年内不还款、不计息,满五年自动豁免。HUD对"首次购房者"的定义比大多数人想象的宽松得多:过去三年内没有拥有过主要住所,就符合资格。 这意味着离婚后独居、曾经租房多年的买家,很可能都在资格范围之内。NJHMFA在过去三年内累计为住宅开发提供了$23.9亿的融资支持,但具体到个人申请者的补贴,资金池远比这个数字小得多,且按申请顺序分配。

TLDR 快速摘要: - NJHMFA首付援助计划(DPA)提供最高$15,000,免息、五年可豁免,必须与NJHMFA认证的第一抵押贷款配套使用。 - "首次购房者"定义宽于预期:过去三年内无主要住所产权即符合HUD标准,离婚、长期租房者均可能符合。 - 资金池有限、先到先得:2026年财政年度资金通常在年中前耗尽,4月前提交完整材料是关键。 - 三层叠加(联邦FHA+州DPA+县级补贴)是最优组合,但需要提前规划,不能临时拼凑。

2026年新泽西首付补贴政策全景

新泽西住房和抵押贷款融资局(NJHMFA)是新泽西首次购房者首付补贴政策的核心执行机构。2026年,其旗舰产品"首次购房者抵押贷款项目"(First-Time Homebuyer Mortgage Program)依然是大多数申请者的主要通道,配套的Down Payment Assistance(DPA)提供最高$15,000的援助额度,具体金额根据购房所在县而定。

这$15,000是一笔免息的第二抵押贷款,五年内无需月供,满五年自动豁免——换句话说,如果你在房子里住满五年,这笔钱实际上变成了一笔赠款。但有一个硬性条件:DPA必须与NJHMFA提供的第一抵押贷款绑定使用,不能单独申请。

2026年的政策调整点集中在两处。第一,收入上限随区域中位数收入(AMI)更新,卑尔根县和Essex County的上限均有小幅上调;第二,购房价格上限在部分高价县有所调整,以更贴近当前市场价格。具体数字每年由NJHMFA在财政年度开始时公布,申请前务必核对最新版本,而非依赖去年的数据。

值得注意的是,NJHMFA在2026年的整体融资规模依然庞大——根据其2025年年报,仅2025年一年就提供了$9.3亿的补贴和融资,覆盖34个项目。但这$9.3亿的绝大部分流向了多户住宅开发项目,而非个人购房者的首付补贴。个人申请者能分到的那一块蛋糕,远比这个数字暗示的要小。

县级层面,卑尔根县目前没有独立运营的首付补贴项目,但部分市镇通过社区发展整笔拨款(CDBG)资金提供额外援助,金额从$2,000到$10,000不等,申请条件各异。Fort Lee、Englewood等曼哈顿周边通勤城镇的买家,应在申请NJHMFA DPA的同时,向当地市政办公室查询是否有叠加的市镇级援助。

你真的符合资格吗?收入与房价上限详解

资格判断是整个申请流程中最容易出错的环节。很多买家在自我淘汰——他们看了一眼收入上限,觉得自己超标,就放弃了。实际上,NJHMFA的收入上限是按家庭规模分级的,三口之家的上限显著高于单身申请者。

以下是2026年主要区域的参考框架(具体数字以NJHMFA官网当年公布为准):

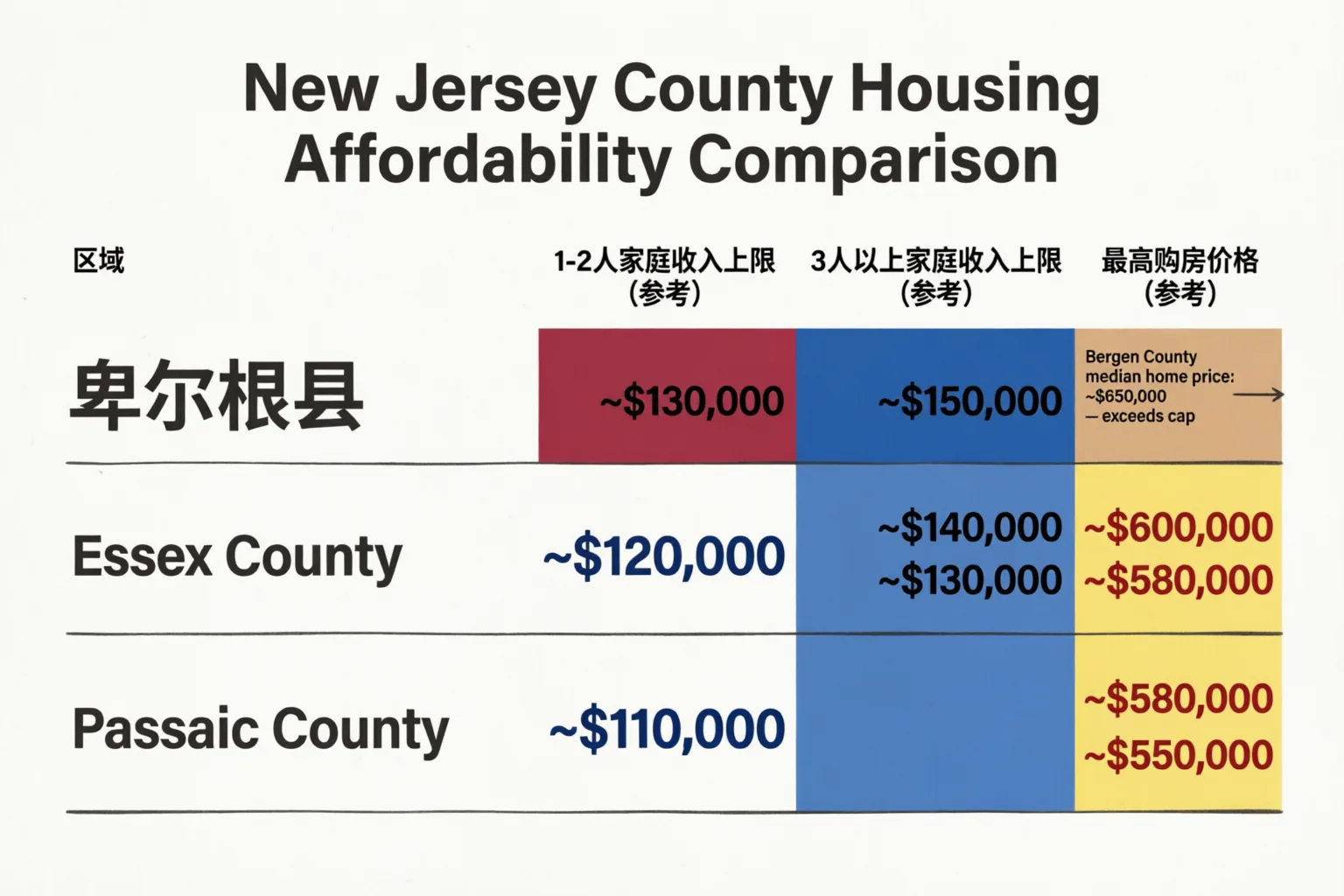

| 区域 | 1-2人家庭收入上限(参考) | 3人以上家庭收入上限(参考) | 最高购房价格(参考) |

| 卑尔根县 | ~$130,000 | ~$150,000 | ~$600,000 |

| Essex County | ~$120,000 | ~$140,000 | ~$580,000 |

| Passaic County | ~$110,000 | ~$130,000 | ~$550,000 |

这里有一个反主流观点需要说清楚:购房价格上限与当前市场价格的匹配度,才是真正的瓶颈,而不是收入上限。

卑尔根县2026年的中位成交价已经在$650,000以上,而NJHMFA的价格上限在该县大约在$600,000左右。这意味着大量真正需要首付补贴的买家,反而因为目标房产超出价格上限而被排除在外。在Fort Lee、Tenafly等热门社区,符合价格上限的房源已经相当稀少。

Essex County的情况略好。Short Hills、Millburn、Livingston等社区的豪华住宅远超上限,但该县仍有大量符合条件的房源,尤其是联排别墅和二手公寓。Livingston的2026年购房市场显示,$450,000-$550,000区间的房源依然存在,与价格上限有一定重叠空间。

关于"首次购房者"的定义,HUD的标准是:过去三年内未曾拥有过主要住所的产权。这个定义有几个实际含义:

- 曾经拥有房产、但在三年前已出售的买家,符合资格 - 离婚后配偶保留房产、自己无产权的一方,符合资格 - 曾拥有投资性房产但从未将其作为主要住所的买家,需要具体核实 - 曾拥有移动房屋但未附着于土地的买家,通常符合资格

经验丰富的房产经纪人Robert DeFalco指出,许多买家因为错误理解历史购房记录而主动放弃申请,实际上他们完全符合条件。在提交申请前,与NJHMFA认证贷款机构进行一次预资格评估,是避免这种误判的最直接方式。

你的家庭收入和目标房产是否符合NJHMFA 2026年的资格要求?

申请流程:从预审到拿到补贴款的完整步骤

申请NJHMFA首付援助计划不是一个你可以"边走边看"的过程。资金池有限,2026年的财政年度通常在4月至6月之间达到申请高峰,部分年份在夏季前资金已经耗尽。以下是完整的申请路径:

第一步:确认资格(申请前2-3个月)

联系NJHMFA认证贷款机构,进行正式的预资格评估。需要准备的材料包括:过去两年的联邦税表(1040)、最近两个月的银行对账单、雇主出具的收入证明(W-2或1099)、以及过去三年内的住所证明(租约或无产权声明)。

对于中文买家,这里有一个常见误区:部分申请者提交的是公司报税表而非个人税表,或者将境外收入漏报。NJHMFA的收入核算包括所有来源的年收入,境外收入同样计入。如果你有来自中国大陆、香港或台湾的租金收入或投资收益,需要提前与贷款机构沟通如何申报。

第二步:选择NJHMFA认证贷款机构

NJHMFA的DPA只能通过其认证的贷款机构申请,不能直接向NJHMFA提交。认证机构名单在NJHMFA官网可以查询。选择贷款机构时,不要只看利率——要确认该机构有实际处理DPA申请的经验,并且能够提供中文服务或翻译支持。

第三步:完成购房者教育课程

NJHMFA要求所有DPA申请者完成HUD认证的购房者教育课程。课程通常为8小时,可以线上完成,费用约$75-$125。完成后获得结业证书,这份证书是申请材料的必要组成部分。部分课程提供中文版本,申请前可以向NJHMFA咨询。

第四步:提交申请并锁定利率

一旦找到目标房产并签署购房意向书(Offer),贷款机构会同时提交第一抵押贷款和DPA申请。从提交到审批,通常需要45-60个工作日。2026年的市场竞争激烈,卖家不一定愿意等待这么长的审批周期——这是使用政府补贴项目的一个真实劣势,在卑尔根县通勤社区等热门区域尤为明显。

第五步:交割与补贴到位

DPA资金在交割(Closing)时直接支付给产权公司,用于抵扣首付或交割费用。买家不会直接收到现金。

审批时间线的现实是:从开始准备材料到最终交割,整个过程通常需要3-4个月。2026年4月之前启动流程,是确保在资金耗尽前完成申请的安全边际。

补贴叠加策略:联邦+州+县三层优惠怎么组合

单独使用NJHMFA DPA的$15,000,对于大多数新泽西买家来说只是杯水车薪。真正有效的策略是三层叠加:联邦FHA贷款 + NJHMFA州级DPA + 县/市镇级补贴。

FHA贷款与NJHMFA DPA的叠加逻辑

FHA贷款要求最低3.5%的首付(信用分580以上),对于$500,000的房产,这意味着$17,500的首付。NJHMFA的$15,000 DPA可以覆盖其中的大部分,买家实际只需自付约$2,500。但这里有一个细节:FHA贷款要求借款人至少自付3.5%首付中的一部分来自"自有资金",而非完全依赖礼品或援助。具体比例取决于信用分,信用分越低,自付要求越高。

与常规贷款(Conventional Loan)相比,FHA+DPA组合的实际成本差异如下:

| 贷款类型 | 首付比例 | PMI/MIP | 利率(参考) | 月供($500K房产) |

| FHA + DPA | 3.5% | 有(终身) | 较低 | 较高(含MIP) |

| 常规贷款20%首付 | 20% | 无 | 市场利率 | 较低 |

| 常规贷款3%首付 | 3% | 有(可取消) | 市场利率 | 中等 |

FHA贷款的MIP(抵押贷款保险费)是一个长期成本。对于30年期贷款,MIP在整个贷款期内都无法取消(除非再融资),而常规贷款的PMI在LTV降至80%后可以申请取消。如果你的信用分在680以上,且能在三到五年内积累足够资产进行再融资,常规贷款+DPA的组合在长期成本上可能更优。

三层叠加的实际案例框架

假设一对在Englewood工作的夫妻,家庭年收入$125,000,目标是购买一套$480,000的联排别墅:

- 联邦层面:FHA贷款,首付3.5% = $16,800 - 州级层面:NJHMFA DPA $15,000(覆盖首付的大部分) - 市镇层面:如果Englewood当年有CDBG补贴项目,额外$5,000-$8,000 - 买家实际自付首付:约$1,800-$3,000

这个组合在纸面上非常吸引人。现实中的挑战是:三层补贴的申请时间线不同步,县/市镇级资金的申请窗口往往更短,且部分项目要求在NJHMFA审批之前就已获得县级预批。协调三个机构的时间节点,是这个策略最大的执行难点。

对于考虑在威彻斯特县通勤城镇和新泽西之间做选择的买家,需要了解纽约市的HomeFirst项目提供最高$100,000的首付援助,远高于新泽西的$15,000上限——但适用范围仅限纽约市五个行政区内的房产,且要求买家收入不超过区域中位数的80%。如果你的目标是曼哈顿周边的通勤城镇,新泽西的NJHMFA DPA在额度上虽然较低,但购房价格上限和收入上限的设置相对更宽松。

关于首次购房者贷款与补贴叠加的一个常见误区:很多买家以为叠加使用多个补贴项目会导致审批复杂化,进而选择只申请一个项目。实际上,NJHMFA明确允许DPA与其他援助项目叠加,前提是总援助金额不超过房产价格的一定比例。这个比例在申请时由贷款机构核算,买家不需要自己计算,但需要在申请初期就向贷款机构说明所有援助来源。

想在申请前进一步了解贷款选项的框架,可以参考首次购房者贷款指南2026年申请前必读,其中对FHA、常规贷款和州级项目的配合逻辑有更详细的拆解。

常见问题

NJHMFA的$15,000补贴是赠款还是贷款?

它是一笔免息的第二抵押贷款,五年内无需月供,满五年自动豁免。如果你在五年内出售房产或再融资,这笔钱需要按比例偿还。第一年出售需偿还100%,第二年80%,以此类推,第五年后完全豁免。这个结构的设计逻辑是鼓励买家长期居住,而非短期炒房。对于计划长期定居的首次购房者,这实际上是一笔无成本的资金。

信用分多少才能申请NJHMFA首付援助计划?

NJHMFA要求最低信用分为620。但需要注意的是,信用分620只是申请门槛,实际获批的利率和条款会因信用分而有显著差异。信用分在660-680以上的申请者,通常能获得更优的第一抵押贷款利率,从而降低长期持有成本。如果你的信用分目前在620以下,建议先花3-6个月改善信用记录,而不是急于提交申请。

卑尔根县的房价普遍超过$600,000,NJHMFA的价格上限是否意味着这个补贴对卑尔根县买家基本无效?

这是一个直接的问题,答案也相对直接:在卑尔根县的热门社区,符合NJHMFA价格上限的房源确实有限,但并非完全没有。Fort Lee、Hackensack、Garfield等地仍有部分公寓和联排别墅在价格上限范围内。Tenafly等高端社区则基本超出范围。对于卑尔根县买家,更务实的策略是将NJHMFA DPA作为"能用则用"的工具,而非核心购房计划的支柱。

购房者教育课程必须在申请前完成吗?

是的,HUD认证的购房者教育课程结业证书是申请材料的必要组成部分,必须在提交正式贷款申请前完成。课程通常为8小时,可以线上分批完成,费用约$75-$125。部分非营利机构提供免费或补贴价格的课程,申请时可以向贷款机构询问推荐资源。

中文买家在申请过程中最常遇到什么问题?

最常见的问题有三个:第一,境外收入的申报方式——NJHMFA要求申报所有收入来源,包括境外租金和投资收益,但申报格式需要与贷款机构提前沟通;第二,信用历史不足——刚到美国的买家可能缺乏足够的美国信用记录,部分贷款机构接受替代信用证明(如租金支付记录、水电账单),但需要提前确认;第三,材料翻译——所有非英文材料需要经过认证翻译,翻译费用和时间需要纳入申请时间线。选择有中文服务能力的NJHMFA认证贷款机构,是减少这类摩擦的最有效方式。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

在资金耗尽前锁定你的补贴资格——现在预约免费咨询,梳理你的申请路径。