首次购房者贷款指南:2026年申请前必读

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- NJHMFA首付援助项目在2023-2025年间帮助超过7,400名新泽西首次购房者,DPA受益人平均每月节省142美元,最高可获15,000美元首付援助。

- 2026年全国30年固定贷款利率均值为6.36%(Freddie Mac数据),卑尔根县和威彻斯特县高价房产通常需要传统贷款或Jumbo贷款,FHA上限为$1,149,825。

- 华人买家面临的海外收入认定、信用记录不足和自雇申报问题有具体解决方案:资产消耗贷款、非传统信用认定和银行流水贷款(Bank Statement Loan)。

- 2025年7月10日起新泽西豪宅税改由卖家承担,首次购房者购买百万以上房产的实际成本结构已发生根本变化,务必用新版本成本表核算预算。

在纽约都市圈买第一套房,准备工作比你想象的要早整整一年。

首次购房者贷款指南是每一个计划在新泽西州或纽约州安家的买家必须提前研究的功课。2026年,Freddie Mac全国30年固定利率均值为6.36%,市场并没有回到疫情前的低息时代。但这不意味着现在不能买——它意味着你必须把贷款策略做对,而不是随便找一家银行签字。新泽西州NJHMFA的首付援助项目在2023至2025年间帮助了超过7,400名首次购房者,DPA受益人平均每月节省142美元。这个数字很多人根本不知道。卑尔根县和威彻斯特县的首次购房者面临的实际挑战,和全国性贷款指南描述的完全不同——这里的房价基数高、合作公寓规则复杂、跨国收入认定是真实障碍。这篇指南专门为这两个地区的买家写的。

2026年首次购房者可申请的主要贷款类型

贷款产品的选择,比你选哪套房更早决定你的购房成本。很多首次买家在看房之前没有认真研究这一步,结果要么首付准备不足,要么拿到的利率比应得的高出半个百分点。以下是2026年最主要的四类贷款产品,以及它们在卑尔根县和威彻斯特县这类高价市场里的实际适用性。

FHA贷款是首次购房者最常见的入门选项。联邦住房管理局担保的贷款允许信用评分低至580分(首付3.5%),甚至500分(首付10%)。但有一个陷阱很多人忽视:FHA贷款有贷款上限(loan limit)。2026年新泽西州卑尔根县的FHA单户住宅贷款上限为$1,149,825,纽约州威彻斯特县为同一数字。这个上限在Bergen County的房产市场里实际上已经相当充裕,但如果你看的是Tenafly中位价$1.7M的房产,FHA就直接够不到了。另外,FHA贷款强制要求购买抵押贷款保险(MIP),包括前期保险费(1.75%贷款额)和年度保险费(0.55%-0.75%),这笔钱会贯穿整个还款期,除非你再融资。

传统贷款(Conventional Loan)是信用评分较好、首付能达到5%-20%的买家的主力选项。符合贷款标准(Conforming Loan)的上限在2026年为$806,500(全国基准),但在高成本地区如Bergen County和Westchester County,上限提高至$1,209,750。如果你的贷款额超过这个数字,就进入了大额贷款(Jumbo Loan)的范畴——这是高端首次购房者需要认真了解的产品。Jumbo Loan通常要求信用评分720+,首付至少20%,且DTI(债务收入比)要求更严格,一般不超过43%。对于在卑尔根县最佳社区中购买$1.5M以上房产的买家,Jumbo Loan几乎是唯一路径。

VA贷款适用于现役军人、退伍军人及其配偶,零首付、无私人抵押贷款保险(PMI),是所有贷款产品里条件最优厚的。但资格严格,且卖家有时对VA贷款买家的offer持保留态度(因为VA评估要求较多)。在竞争激烈的Bergen County市场,这一点值得提前和你的经纪人沟通。

USDA贷款在卑尔根县和威彻斯特县几乎不适用——这两个地区不在USDA划定的农村或半农村区域内。如果你考虑的是新泽西州西部或北部更偏远的县,可以查阅USDA官方地图确认资格。

| 贷款类型 | 最低信用评分 | 最低首付 | PMI/MIP | 适用Bergen/Westchester |

| FHA | 580 | 3.5% | 必须(MIP) | 适用,有上限 |

| 传统贷款 | 620 | 3%-5% | 首付<20%时需要 | 主力产品 |

| Jumbo贷款 | 720+ | 20% | 通常不需要 | 高价房必选 |

| VA贷款 | 无硬性要求 | 0% | 不需要 | 适用(需资格) |

| USDA贷款 | 640 | 0% | 需要 | 基本不适用 |

新泽西和纽约州2026年政府补贴项目汇总

这是大多数首次购房者贷款指南最薄弱的部分——全国性文章告诉你"有补贴项目",但不告诉你新泽西和纽约的具体数字是多少、你是否符合资格、怎么申请。我来把这些信息整理清楚。

新泽西州:NJHMFA首付援助项目

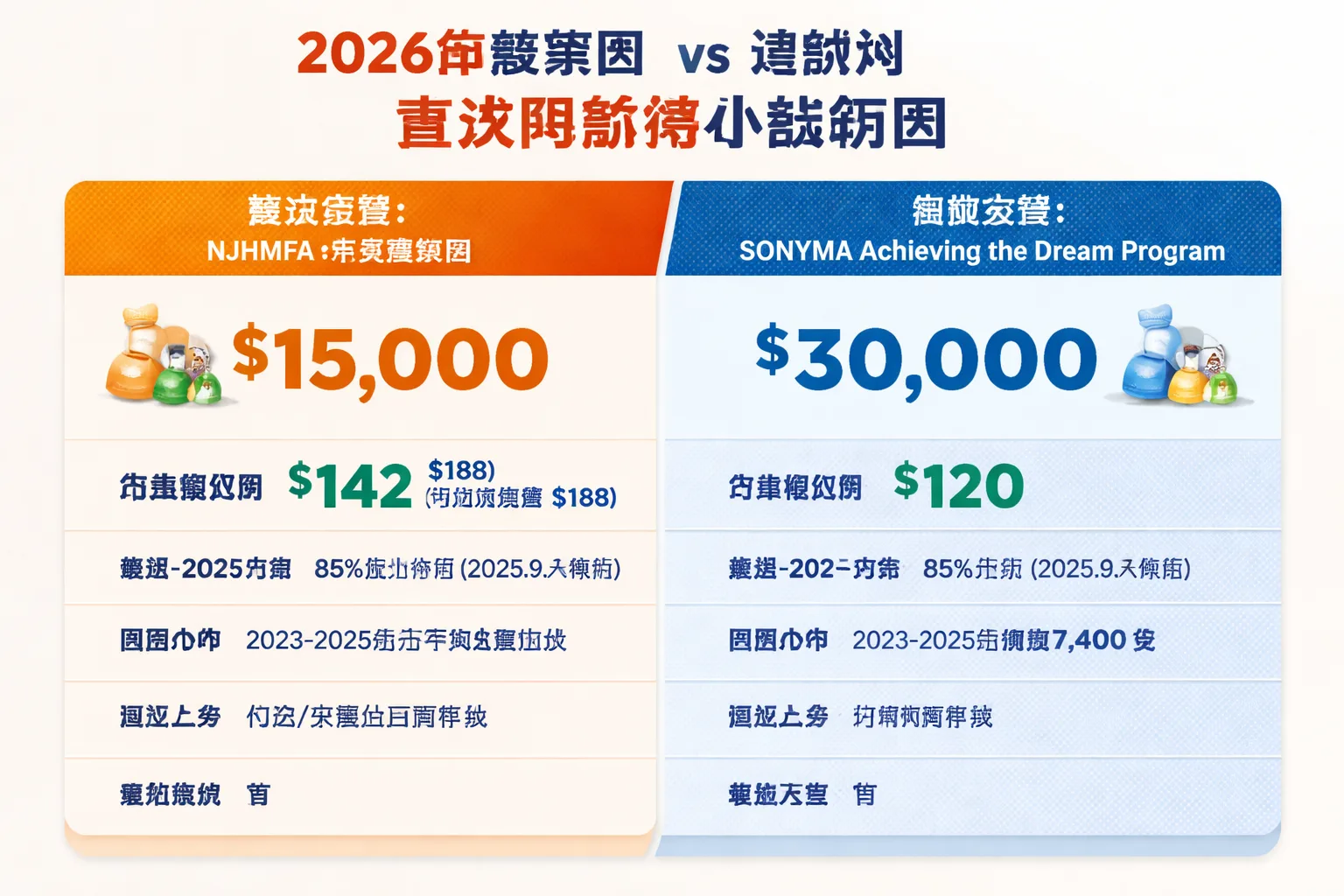

根据NJHMFA 2025年度报告,新泽西州住房和抵押贷款金融局(NJHMFA)在2023至2025年间通过首付援助(DPA)和首代购房者项目帮助了超过7,400名中低收入购房者实现置业。该机构三年内共为住宅项目提供了23.9亿美元的融资支持,仅2025年一年的补贴和融资额就超过9.3亿美元。

根据NJHMFA官方项目报告(P.L.2023, c.78),DPA项目受益人平均每月节省142美元,首代购房者(父母从未拥有过房产)平均每月节省188美元。约85%的项目借款人收入低于新泽西州家庭收入中位数。

具体来说,NJHMFA提供最高15,000美元的首付援助,以低息或无息第二抵押贷款形式发放,与NJHMFA主贷款捆绑使用。主贷款利率低于市场利率,且有专门针对首代购房者的额外优惠。资格要求: - 首次购房者(过去3年内未拥有主要住所) - 收入不超过各县收入限额(Bergen County 2026年限额请直接向NJHMFA确认) - 购房价格不超过项目上限 - 需完成HUD认可的购房教育课程

如果你在考虑Ridgefield这类距乔治华盛顿大桥仅3英里的社区,房价中位数相对可控,NJHMFA的收入和房价限额可能完全覆盖你的情况。

纽约州:SONYMA项目

纽约州抵押贷款局(SONYMA)提供两个主要项目:

Achieving the Dream:这是SONYMA利率最低的项目,面向低收入首次购房者,要求首付3%,提供最高30,000美元或首付金额的3%(取较高者)的首付援助,以无息递延贷款形式发放,在出售或再融资时偿还。

Low Interest Rate Program:面向收入稍高的首次购房者,同样提供低于市场的固定利率和首付援助。威彻斯特县因属于高成本地区,房价上限相应提高。

威彻斯特县的SONYMA申请需要通过SONYMA认可的贷款机构提交,不能直接向SONYMA申请。这一点很多买家不清楚,白白耽误时间。

2026年的特殊背景:新泽西豪宅税变化

2025年7月10日,新泽西州将豪宅税(mansion tax)的承担方从买家转移到了卖家。这对首次购房者是个好消息——如果你购买的房产超过100万美元,这笔税(1%的房产价格)不再由你承担。但我在工作中看到,很多买家的经纪人还在用旧版本的成本表,这个变化必须在你的预算规划里明确体现。

贷款预批全流程:从材料准备到拿到信函

贷款预批(Pre-approval)不是走形式。在卑尔根县,我见过有资金的买家因为没有预批信函,在竞争性offer里直接出局。卖家和卖方经纪人会把预批信函当作买家诚意和财务能力的第一道筛选。

第一步:信用评分自查和修复

在申请预批前至少3-6个月,拉取你的三大信用局报告(Equifax、Experian、TransUnion)。FHA贷款的实际操作门槛通常是620分(虽然法规允许580),传统贷款要620分以上,Jumbo贷款要720分以上。如果你的分数偏低,可以采取以下措施:还清信用卡余额至信用额度的30%以下、不要关闭旧账户、避免在申请前6个月内开新信用账户。每提高20分,可能影响你的利率0.25-0.5个百分点——在一笔80万美元的贷款上,这是每月几百美元的差距。

第二步:计算你的DTI

DTI(债务收入比)是贷款审批的核心指标,计算方式是:每月所有债务还款总额 ÷ 月税前收入。传统贷款通常要求前端DTI(仅包含住房成本)不超过28%,后端DTI(所有债务)不超过43%。举个具体例子:如果你月收入10,000美元,月还款上限是4,300美元,其中包括你的车贷、学生贷款和信用卡最低还款。如果你已有每月800美元的其他债务,那么你的住房月供上限大约是3,500美元——对应的贷款额大约是55-65万美元(取决于利率)。这个计算要在看房之前做,不是之后。

第三步:准备材料

标准材料清单: 1. 最近两年W-2表格 2. 最近两年联邦税表(1040) 3. 最近30天的工资单(pay stubs) 4. 最近2-3个月的银行对账单(所有账户) 5. 投资账户和退休账户声明 6. 政府颁发的身份证件 7. 社会安全号码 8. 房东联系方式(如果你目前是租客)

自雇人士额外需要:最近两年的企业税表(Schedule C或K-1)、企业银行对账单、注册证明文件。

第四步:选择贷款机构

不要只找一家。Freddie Mac的研究数据显示,多比较几家贷款机构是降低贷款成本的有效方式。在同一个14天窗口内进行多次信用查询,信用局通常视为一次查询,对信用评分影响极小。比较对象应包括:大型银行、信用合作社(credit union)、抵押贷款经纪人、在线贷款机构。

第五步:拿到预批信函并理解其内容

预批信函会注明批准金额、贷款类型、有效期(通常60-90天)。注意:预批不等于最终批准,贷款人在正式承销(underwriting)阶段还会重新核查你的财务状况。在预批和成交之间,不要换工作、不要购买大件物品(车)、不要开新信用账户。

你的收入情况和首付预算适合哪种贷款产品?想了解卑尔根县或威彻斯特县的具体选项吗?

华人买家常见贷款障碍与解决方案

这是大多数通用贷款指南完全跳过的部分。我在卑尔根县和威彻斯特县服务了大量华人买家,以下这些障碍是真实的、反复出现的。

障碍一:海外收入认定

如果你的收入来源在中国或其他国家,美国贷款机构的处理方式差异很大。标准的Fannie Mae/Freddie Mac传统贷款要求收入来源可验证,通常需要美国税务记录。但有些贷款机构提供"外国国民贷款(Foreign National Loan)"或"资产消耗贷款(Asset Depletion Loan)"——后者允许用资产总额(如银行存款、投资账户)除以贷款期数来计算"虚拟月收入",从而绕过传统收入认定要求。这类产品通常要求更高的首付(30%-40%)和更高的信用评分,利率也比传统贷款高0.5-1.5个百分点,但对于资产充裕、收入主要在海外的买家来说,这是真实可行的路径。

障碍二:美国信用记录不足

刚到美国的买家往往面临"信用历史太短"的问题,即使在中国有完美的信用记录,美国贷款机构也无法直接引用。解决方案:尽早建立美国信用。具体做法包括:申请有担保信用卡(secured credit card)、成为家人信用卡的授权用户(authorized user)、申请信用建立贷款(credit-builder loan)。通常需要12-24个月才能建立足够的信用历史。另一个选项是寻找接受"非传统信用"(non-traditional credit)的贷款机构,他们可以用租金支付记录、公用事业账单记录来替代正式信用评分。

障碍三:自雇人士申报问题

这是我见过最多误解的领域。很多华人自雇买家为了减税,在税表上申报了较低的净收入——这在税务上完全合法,但在贷款审批时会直接压低你的"可认定收入"。贷款机构使用的是你税表上的净收入,不是你的毛收入或实际现金流。解决方案有两个方向:一是提前2年在税表上申报更高收入(需要和税务顾问协调);二是选择"银行流水贷款(Bank Statement Loan)",这类产品用12-24个月的企业或个人银行流水来计算收入,不依赖税表。Bank Statement Loan通常首付要求20%-25%,利率比传统贷款高约1个百分点,但对自雇买家来说可能是唯一可行的标准贷款路径。

障碍四:合作公寓(Co-op)的特殊限制

曼哈顿和部分威彻斯特社区有大量合作公寓(Co-op)。Co-op的贷款审批有两道关:贷款机构审批和Co-op董事会审批。董事会有权拒绝任何买家,且不需要给出理由。对于首次购房者,Co-op通常要求更高的首付(20%-25%以上),部分董事会要求买家在成交后仍有相当于一至两年月供的流动资产。如果你的财务状况刚好达到贷款门槛,Co-op可能不是最好的起点。Cliffside Park的共管公寓(Condo)是一个值得考虑的替代选项——Condo的贷款流程和普通住宅基本一致,没有董事会审批这道关。

障碍五:大额现金来源证明

如果你的首付资金来自海外汇款,贷款机构会要求提供资金来源文件(source of funds documentation)。这不是歧视,是反洗钱法规要求。通常需要:汇款记录、汇款方的银行对账单、如果是赠与则需要赠与信函(gift letter)。提前3-6个月将资金转入美国账户,让资金"沉淀"(season),可以大幅简化这个流程。贷款机构一般要求资金在账户中存放至少60-90天。

对于在Fort Lee这类华人社区密集地区寻找房产的买家,我强烈建议找一位熟悉跨国收入认定的贷款经纪人(mortgage broker),而不是直接去大银行的柜台。大银行的贷款专员通常没有处理非标准收入情况的经验,遇到复杂情况容易直接拒绝,而专业的mortgage broker可以在十几家贷款机构里找到最适合你情况的产品。

首次购房者的预算规划:几个容易被忽略的成本

贷款月供只是你每月住房成本的一部分。在卑尔根县和威彻斯特县,以下成本经常让首次购房者措手不及。

新泽西州的房产税是全美最高之一,卑尔根县的有效税率在1.5%-2.5%之间。一套80万美元的房产,每年房产税可能高达16,000-20,000美元,折合每月1,300-1,700美元。这笔钱通常通过贷款托管账户(escrow)每月预缴,所以你的实际月供远高于贷款本金和利息之和。

过户费用(closing costs)通常是贷款额的2%-5%。在新泽西,买家的过户费包括:贷款发放费、产权保险、律师费(新泽西交易通常需要律师)、房屋检查费、评估费等。一笔70万美元的贷款,过户费可能在14,000-35,000美元之间。这笔钱需要在成交时一次性支付,不能从贷款里出。

如果你在Englewood这样的社区购买联排别墅或共管公寓,还需要考虑HOA月费,从每月200美元到1,000美元以上不等。

一个实用的计算框架:把你的目标月支出上限(包括本金、利息、房产税、保险、HOA)设定为月税前收入的28%-33%。然后倒推你能承受的贷款额,再加上你的首付,就是你的购房预算上限。

常见问题解答

首次购房者贷款指南里最容易被忽视的一步是什么?

贷款预批之前的信用评分优化。大多数人在准备买房时才第一次认真看自己的信用报告,发现问题已经太晚了。信用评分的提升需要时间,一个错误的收账记录(collection)可能需要几个月才能从报告上移除。建议在计划购房前12-18个月就开始这个过程。如果你的评分能从680提升到720,在一笔80万美元的贷款上,30年利息总额可能节省超过5万美元。

在卑尔根县,首次购房者能申请NJHMFA补贴吗?

可以。NJHMFA的首付援助项目覆盖新泽西全州,包括卑尔根县。关键是收入和房价必须在项目限额内。卑尔根县的房价相对较高,部分房产可能超出NJHMFA的房价上限。根据NJHMFA官方项目数据,约85%的项目借款人收入低于州家庭收入中位数,这意味着该项目主要面向中低收入买家。如果你的收入较高,传统贷款配合大额首付可能是更现实的路径。

海外收入能用于申请美国房贷吗?

可以,但需要选择合适的贷款产品。标准的Fannie Mae/Freddie Mac传统贷款对海外收入的认定有严格要求,通常需要美国税务记录。外国国民贷款(Foreign National Loan)或资产消耗贷款(Asset Depletion Loan)是更可行的选项,但首付要求更高(30%-40%),利率也更高。关键是找一位有跨国交易经验的贷款经纪人,而不是直接去大银行柜台。

2026年利率这么高,现在买房合适吗?

这个问题没有统一答案,但有一个逻辑值得考虑:Freddie Mac数据显示,全国30年固定利率目前均值为6.36%。等待利率下降的风险是:当利率真的下降时,更多买家涌入市场,房价上涨可能抵消利率下降带来的节省。在卑尔根县这类供应有限的市场,这个逻辑尤其成立。更重要的是:你现在买的利率,未来可以再融资;但你现在错过的房产,可能就真的错过了。

自雇人士申请贷款,税表收入低怎么办?

有两条路:一是提前规划,在购房前两年在税表上申报更高的净收入(需要和CPA协调,权衡税务成本和贷款资格);二是选择银行流水贷款(Bank Statement Loan),用12-24个月的银行流水代替税表收入证明。后者通常首付要求20%-25%,利率比传统贷款高约1个百分点,但对很多自雇买家来说是切实可行的解决方案。Essex County的部分社区房价相对卑尔根县更易接受,对自雇买家来说可能是首次置业的更好起点。

威彻斯特县的首次购房者有哪些特别需要注意的事项?

威彻斯特县的房产税同样是全美最高水平之一,有些社区的有效税率超过2%。此外,威彻斯特有大量Co-op公寓,首次购房者要特别注意Co-op的董事会审批风险和更高的流动资产要求。SONYMA的Achieving the Dream项目在威彻斯特适用,最高可提供30,000美元的首付援助,值得提前了解资格要求。威彻斯特县通勤城镇的交通便利性是吸引首次购房者的重要因素,但要把通勤成本(MetroNorth月票等)也纳入每月住房预算计算。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

每个买家的财务情况不同,贷款策略没有标准答案。联系我获取针对你具体情况的免费购房贷款咨询,中英文均可沟通。