首次购房者购房流程:2026年一步都不能走错

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 在新泽西/纽约竞价市场,没有贷款预批信(Pre-Approval Letter)直接出价,卖方经纪人会把你的报价排到最后——预批和预审是两件完全不同的事。

- 卑尔根县多个市镇正在进行或计划2027年完成税务重新评估,首次购房者必须在算账时把这个变量纳入进来,否则过户后12到24个月可能面临税单大幅上涨。

- NJHMFA为符合条件的新泽西首次购房者提供最高15,000美元的首付援助,纽约州SONYMA提供低息贷款和最高3%的首付援助,但资金有限,2026年需提前申请。

- 新泽西和纽约两州均强制要求买卖双方各自聘请律师,这笔1500到3500美元的费用和合同签署后3天的律师审查期必须提前计划进去。

1934年,美国联邦住房管理局(FHA)成立,首次让普通工薪家庭有机会通过低首付贷款拥有自己的住宅。那是现代意义上"首次购房者购房流程"的起点。将近九十年后的今天,流程已经变得远比当年复杂:信用评分、债务收入比、产权保险、律师审查——尤其在纽约州和新泽西州,双方均须律师参与交割,这一规定至今仍让许多来自其他州或海外的买家措手不及。了解这段历史,是理解今天购房规则的第一步。

2026年,新泽西和纽约的首次购房者面临的市场比任何时候都更难进入。 卑尔根县中位成交价在2026年持续攀升,根据新泽西州房产经纪人协会的数据,卑尔根县中位成交价涨幅在新泽西州各县中居首。竞价战、律师审查期、贷款锁定窗口——每一个环节都有可能让首次购房者的计划在最后一刻崩盘。 我在这个市场做了多年,见过太多本可以避免的失误。这篇文章的目的只有一个:把我在卑尔根县、威彻斯特县和曼哈顿周边通勤城镇积累的实操经验,完整地告诉你。

TLDR(快速摘要)

- 在新泽西/纽约竞价市场,没有贷款预批信(Pre-Approval Letter)直接出价,卖方经纪人会把你的报价放到最后一位。

- 卑尔根县多个市镇正在进行或计划2027年完成税务重新评估,首次购房者必须在算账时把这个变量纳入进来。

- NJHMFA首次购房者计划和纽约州SONYMA项目在2026年均有收入上限和房价上限,申请前必须核实最新数字。

- 新泽西和纽约两州均强制要求买卖双方各自聘请律师,这笔费用和时间必须提前计划进去。

预审贷款:为什么这是第一步而非第三步

很多首次购房者的逻辑是:先看房,看到喜欢的再去办贷款。这个顺序在2026年的新泽西市场里,几乎等于主动放弃竞争资格。

预审(Pre-Qualification)和预批(Pre-Approval)是两件完全不同的事。 预审只是贷款机构根据你自报的收入和资产做的粗略估算,没有任何核实,也没有任何约束力。预批则是贷款机构在核实了你的W-2、税单、银行流水、信用报告之后,正式出具的条件性承诺函。卖方看到的区别一目了然:预审信是废纸,预批信才是入场券。

在卑尔根县和威彻斯特县,一套定价合理的房子上市后,往往在一个周末就会收到多个报价。我亲眼见过买家带着预审信去竞价,卖方经纪人直接把他们的报价排到最后,即使出价并不低。原因很简单:卖方不想冒险等你的贷款批下来。

获得预批需要准备哪些文件? 通常包括:过去两年的W-2或1099表格、过去两年的联邦税单、最近60天的银行和投资账户流水、最近30天的工资单、以及政府颁发的身份证明。如果你是自雇人士,还需要额外准备商业账户流水和会计师出具的盈亏表。

有一个细节很多人忽略:贷款预批信通常有效期只有60到90天。如果你在拿到预批信之后一直没有找到合适的房子,要记得在到期前续签,否则需要重新走一遍核实流程,信用查询也会再记录一次。

关于信用分,根据FHA 2024年度报告,FHA贷款允许的最低信用分是580(对应3.5%首付),但实际上大多数贷款机构在2026年的操作标准要求620以上。传统贷款(Conventional Loan)通常要求620到640,要拿到最优利率则需要740以上。如果你的信用分目前在600到620之间,花3到6个月先修复信用,比急着去竞价要划算得多。

我在首次购房者贷款指南2026年申请前必读这篇文章里对各类贷款产品做了更详细的拆解,包括债务收入比(DTI)的计算方法和如何选择贷款机构,可以对照着看。

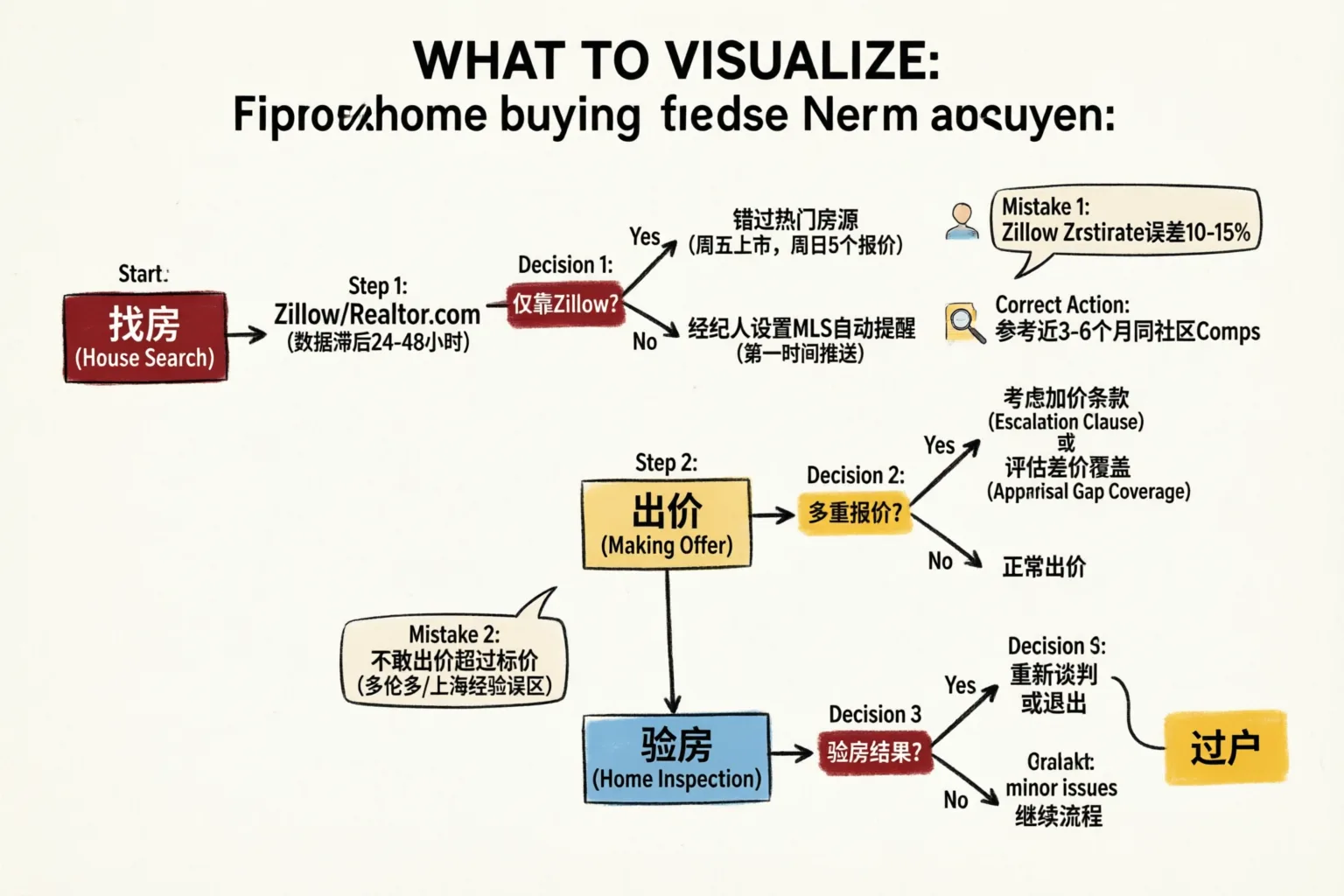

找房、出价、验房:三个阶段的常见致命错误

第一阶段:找房

Zillow和Realtor.com是大多数买家的起点,但它们不是终点。这两个平台的数据更新通常滞后于MLS(多重上市系统)24到48小时。在卑尔根县这种竞争激烈的市场,一套周五上市的房子,到周日就可能已经收到五个报价。如果你只靠Zillow,你看到的时候可能已经晚了。

解决方案是让你的经纪人直接给你设置MLS自动提醒,按照你的条件过滤,新上市房源第一时间推送到你的邮箱。这个功能免费,但很多买家不知道要主动要求。

另一个常见误区是把Zillow的Zestimate当成市场价格参考。Zestimate是算法估价,在成交量活跃的市场里误差可以高达10%到15%。真正的市场价格参考来自近3到6个月内同社区、同面积、同状态的实际成交记录(Comparable Sales,简称Comps)。这是你的经纪人应该为你提供的分析,不是你自己在网上查得到的数字。

第二阶段:出价

出价策略在2026年的新泽西房地产市场里已经变得相当复杂。我见过华人买家最常犯的两个错误:

第一,不敢出价超过标价。在多伦多、上海等市场有过购房经验的买家,有时会把美国市场的出价逻辑套用过来,认为出价等于或略低于标价是正常操作。但在卑尔根县的热门市镇,比如Tenafly或Fort Lee,定价合理的房子收到高于标价5%到15%的报价是常态,不是例外。

第二,不了解升价条款(Escalation Clause)的用法。升价条款允许你的报价自动高于其他最高报价一定金额,设定一个上限。这个工具用得好可以在竞价战中保持竞争力,同时控制你的最终出价上限。但它也有风险:如果卖方收到多个带升价条款的报价,他们可能会要求所有买家提交"最终最高价",升价条款就失去意义了。

还有一个在2026年越来越常见的情况:卖方要求买家放弃评估contingency(Appraisal Contingency)。这意味着如果银行评估价低于成交价,买家需要自掏腰包补上差额。对于首次购房者来说,这是一个重大风险,必须在出价前和你的经纪人明确讨论。

第三阶段:验房

新泽西州的购房合同签署后,买家有3天的律师审查期(Attorney Review Period)。这3天内,任何一方的律师都可以无条件取消合同。律师审查期结束后,才进入房屋检查(Home Inspection)阶段。

房屋检查必须做,没有例外。我见过买家为了让报价更有竞争力而主动放弃检查contingency,这个决定在某些情况下是合理的,但放弃检查本身是不同的概念。即使你放弃了检查contingency,你仍然可以(也应该)做检查,只是检查结果不再是你退出合同的法律依据。

检查报告出来后,首次购房者最常见的错误是把所有问题都拿去和卖方谈。检查报告里会有几十条发现,大部分是正常磨损(Normal Wear and Tear),拿这些去谈判只会激怒卖方。真正需要关注的是结构性问题、屋顶状况、电气系统、暖通空调系统,以及任何涉及安全的问题。把谈判火力集中在这些地方,成功率高得多。

过户前必须完成的7件事

合同签署到过户(Closing)之间,通常是30到60天。这段时间里有7件事必须按顺序完成,任何一件出问题都可能推迟甚至取消过户。

1. 律师审查(Attorney Review)— 合同签署后3天内

新泽西州和纽约州都强制要求买卖双方各自聘请房产律师。这不是可选项。律师审查期间,律师会检查合同条款,提出修改意见,并与对方律师协商。这个阶段通常持续3到5个工作日。律师费用在新泽西州通常是1500到2500美元,纽约州略高,在2000到3500美元之间。

2. 房屋检查(Home Inspection)— 律师审查结束后5到7天内

找一个持牌的房屋检查员(Licensed Home Inspector),费用通常在400到700美元之间,取决于房屋大小。如果房子建于1978年之前,还需要单独的铅漆检测(Lead Paint Inspection)。如果房子有地下室或位于某些地质区域,氡气检测(Radon Test)也建议做。

3. 产权调查(Title Search)— 同步进行

产权公司会调查该房产的历史记录,确认没有未解决的留置权(Liens)、产权纠纷或未缴税款。产权保险(Title Insurance)是贷款方要求的,费用在1000到2500美元之间,一次性缴纳,保护你在整个持有期间的产权安全。

4. 银行评估(Appraisal)— 贷款申请后10到14天内

贷款机构会派独立评估师对房屋进行评估,确认市场价值支撑贷款金额。如果评估价低于成交价,你需要和卖方重新谈判,或者自己补上差额,或者取消合同(如果合同里有评估contingency)。

5. 贷款锁定(Rate Lock)— 评估完成后立即操作

2026年的利率环境仍然充满不确定性。一旦评估完成、贷款审批进入最终阶段,立即锁定利率,锁定期通常是30到60天。不要赌利率会继续下降——我见过太多买家因为等待而在过户前两周面对利率突然上升0.25%的局面。

6. 购房保险(Homeowner's Insurance)— 过户前至少7天

贷款方要求你在过户前提供保险证明(Proof of Insurance)。在新泽西州,特别是靠近海岸线或洪泛区的房产,还可能需要单独的洪水保险(Flood Insurance)。提前至少两周开始申请,给保险公司时间出具正式文件。

7. 最终走查(Final Walk-Through)— 过户前24到48小时

最终走查不是第二次检查,而是确认:卖方已经按约定搬走,房屋状态与合同签署时一致,所有约定留下的电器和固定装置都还在。如果发现问题,立即通知你的律师——过户当天再提出就太晚了。

关于2026年在威彻斯特县的买房时机分析,我在威彻斯特通勤城镇租房还是买房2026年真实数学这篇文章里做了详细的数字对比,如果你还在纠结买还是租,可以参考那里的分析框架。

你目前处于购房流程的哪个阶段?贷款预批、找房,还是已经在考虑出价?

卑尔根县税务重新评估:一个没人提醒你的风险

这是我必须单独说的一件事,因为在整个首次购房者购房流程里,这个风险几乎从来不会出现在合同或检查报告里,但它对你的实际持有成本影响巨大。

我现在把市镇的税务重新评估(Reassessment)时间表当成尽职调查的标准项目,和房屋检查contingency一样重要。原因是这样的:卑尔根县有几个市镇目前正在进行重新评估,至少有一个市镇的新税单将影响2027年的账单。买家在谈判价格时,会参考当前的税单。但如果该市镇正在重新评估,当前税单反映的是旧的评估价值,可能已经大幅低于市场价。重新评估完成后,新税单可能比旧税单高出20%到40%,而这个变化会在你过户后12到24个月才落地。

你的月供计算里已经包含了当前税额。如果税额突然跳升,你的实际月供就会随之上涨,而这一切发生在你已经完成购房、预算已经定死之后。

我的做法是:在带买家看卑尔根县任何一个市镇的房子之前,先查该市镇是否有进行中或已确认的重新评估计划,然后把这个不确定性明确纳入持有成本的讨论。这个信息可以从各市镇的税务评估员办公室(Tax Assessor's Office)直接查询,是公开信息,但很少有人主动去查。

如果你在考虑卑尔根县的具体社区,Englewood和Closter都是首次购房者值得关注的市镇,但税务评估状态需要在出价前确认。

2026年新泽西/纽约首次购房者专属资源

新泽西州NJHMFA首次购房者计划

新泽西住房和抵押贷款融资局(NJHMFA)为符合条件的首次购房者提供下首付援助和低息贷款。2026年的主要项目包括:

首付援助(Down Payment Assistance): NJHMFA提供最高15,000美元的首付和过户费用援助,以第二抵押贷款形式发放,利率为0%,在你出售房产或再融资时偿还。申请条件:必须是首次购房者(过去3年内未拥有主要住所),收入不超过该县中位收入的一定比例(各县上限不同,卑尔根县2026年的具体数字需在申请前到NJHMFA官网核实),购买的房产必须是主要住所,房价不超过NJHMFA设定的上限。

Smart Start贷款: 这是NJHMFA与FHA、VA、USDA贷款结合使用的低息贷款产品,利率通常低于市场利率0.25%到0.5%。

重要提醒:NJHMFA的项目资金是有限额的,先到先得。2026年的申请通道通常在年初开放,资金用完即止。如果你计划在2026年下半年购房,现在就应该开始了解申请流程,而不是等到找到房子再说。

纽约州SONYMA项目

纽约州抵押贷款局(SONYMA)为纽约州的首次购房者提供低息抵押贷款和首付援助。主要项目:

低息贷款(Low Interest Rate Program): 提供固定利率抵押贷款,利率低于市场水平。适用于威彻斯特县的首次购房者,但该县的房价上限相对较高,大多数入门级房产都在覆盖范围内。

Dime Mortgage: 专为中低收入首次购房者设计,提供更低的首付要求(最低3%)和更灵活的收入限制。

Down Payment Assistance Loan(DPAL): 最高提供3%的首付援助,以无息贷款形式发放,在主贷款还清时偿还。

申请SONYMA项目必须通过SONYMA认证的贷款机构(Participating Lender)申请,不能直接向SONYMA申请。认证贷款机构名单可在SONYMA官网查询。

联邦FHA贷款:仍然是首次购房者的主力工具

根据FHA 2024年度互助抵押保险基金报告,FHA贷款仍然是首次购房者进入市场的主要渠道之一。FHA贷款的核心优势是低首付(最低3.5%)和相对宽松的信用要求。但有一点必须清楚:FHA贷款要求缴纳抵押贷款保险(MIP),包括一次性的前期保险费(1.75%的贷款金额)和每年的年度保险费(根据贷款期限和首付比例,通常在0.45%到1.05%之间)。这笔费用会持续到你的贷款余额降至原始贷款金额的80%以下,或者你再融资到传统贷款为止。

曼哈顿周边通勤城镇:首次购房者的现实选择

2026年,远程办公趋势虽然已经从疫情高峰回落,但混合办公模式(Hybrid Work)已经成为主流。这意味着通勤城镇房产对首次购房者的吸引力仍然存在:你可以用曼哈顿公寓一半不到的价格,在卑尔根县或威彻斯特县买到一套独栋住宅,同时保持每周2到3天进城上班的可行性。

以卑尔根县的Cliffside Park为例,这里的公寓产品价格区间相对亲民,步行指数(Walk Score)高达83,直接面向哈德逊河,是首次购房者在卑尔根县的入门选择之一。

新泽西州Livingston的情况则不同,那里更多是面向有孩子的家庭,学区是核心吸引力。我在2026年新泽西Livingston购房指南里对这个市镇做了专门分析,包括通勤时间和学区评级的具体数据。

常见问题

Q:在新泽西州购房,我需要聘请律师吗?

A:是的,新泽西州和纽约州都强制要求买卖双方各自聘请房产律师参与交割。这不是可选项,也不能由经纪人代替。律师负责审查合同、协商条款、处理产权文件,并在过户当天确认所有文件合规。费用通常在1500到3500美元之间,取决于交易复杂程度和律师资历。

Q:首次购房者的首付最低可以是多少?

A:取决于贷款类型。FHA贷款最低3.5%(信用分580以上),传统贷款最低3%(信用分620以上,但需要缴纳私人抵押保险PMI),VA贷款和USDA贷款在符合条件的情况下可以0首付。在新泽西州,如果你申请NJHMFA的首付援助,可以获得最高15,000美元的补贴来覆盖首付和过户费用。

Q:卑尔根县的过户费用(Closing Costs)大概是多少?

A:新泽西州的过户费用通常是购买价格的2%到5%。以卑尔根县一套50万美元的房子为例,过户费用大约在10,000到25,000美元之间,包括贷款发放费、产权保险、律师费、过户税(Transfer Tax)、预付税款和保险等。纽约州的过户费用结构略有不同,威彻斯特县的买家还需要注意Mansion Tax(100万美元以上房产额外征收1%)。

Q:什么是律师审查期(Attorney Review Period)?

A:新泽西州的标准购房合同签署后,买卖双方各自的律师有3个工作日的审查期,在此期间任何一方可以无条件取消合同,无需说明理由,也不会损失定金。这3天是新泽西州购房流程中买家保护最强的阶段,一定要充分利用,让律师仔细审查所有条款。

Q:作为首次购房者,我应该选择固定利率还是浮动利率贷款?

A:对于计划长期居住(5年以上)的首次购房者,固定利率贷款(Fixed Rate Mortgage)提供可预期的月供,是更稳妥的选择。浮动利率贷款(ARM)在初始固定期内利率较低,适合计划在5到7年内出售或再融资的买家。2026年的利率环境仍有不确定性,如果你对利率走势没有把握,固定利率是更安全的选择。

Q:首次购房者购房流程中,最容易被忽视的一步是什么?

A:从我的经验来看,是税务重新评估风险的核查。买家会仔细看检查报告,会认真比较贷款利率,但很少有人在出价前去查该市镇是否有进行中的税务重新评估。这个遗漏可能导致过户后12到24个月内,实际持有成本出现意料之外的上涨。在卑尔根县,这个风险在2026年尤其值得关注。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

2026年卑尔根县和威彻斯特县的市场窗口不会等人——现在预约一次免费咨询,我帮你把每个环节提前规划好。