首次购房者税务减免:2026年这些优惠政策没人告诉你

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 新泽西州预提交的S1101法案拟提供最高15,000美元州级税收抵免,总额度1亿美元,年度拨款2,500万美元先到先得,需持续跟踪2026年立法进展。

- 纽约州HomeFirst项目可提供最高10万美元首付援助贷款,但需完成住房教育课程并通过参与项目的贷款机构申请。

- SALT上限在2026年维持每户10,000美元,威彻斯特县和卑尔根县高端市场的买家实际可扣除的房产税远低于真实税单,联邦税务优惠价值被大幅压缩。

- MCC(抵押贷款税收抵免证书)必须在贷款发放前申请,过户后无法补办——这是首次购房者最常错过的单项高价值优惠。

你知道在新泽西州完成首次购房后,有多少税务优惠是你本可以申请、却因为没人提醒而错过的吗?从联邦抵押贷款利息扣除,到新泽西州Realty Transfer Fee退款,再到威彻斯特县专属的地方性减免项目,这些政策在2026年迎来了关键调整。如果你正计划在卑尔根县或曼哈顿通勤圈置业,现在花十分钟读完这篇指南,可能比你多做三个月功课都值。

作为一名持有新泽西州和纽约州双执照的Coldwell Banker Realtor®,我在卑尔根县、埃塞克斯县和威彻斯特县服务过数百位首次购房者。这篇首次购房者税务减免指南,是我从无数客户踩坑经历中提炼出来的。

2026年首次购房者核心税务优惠一览: - 联邦抵押贷款利息扣除:最高可对75万美元本金产生的利息进行抵扣 - 新泽西州S1101法案:提供最高15,000美元的州级首次购房税收抵免,总拨款1亿美元 - 纽约州HomeFirst项目:最高10万美元首付援助贷款,覆盖购买价格的20% - SALT上限:2026年联邦层面每户最高扣除10,000美元的州税和地方税

2026年联邦层面:首次购房者能拿到哪些税收优惠

联邦层面的首次购房者税务减免,核心是三个工具:抵押贷款利息扣除、房产税抵扣(受SALT上限约束),以及IRA首次购房提款豁免。搞清楚这三个工具的边界,才能真正用好首次购房优惠政策。

抵押贷款利息扣除(Mortgage Interest Deduction)是最值钱的一项。根据现行税法,首套房贷款本金在75万美元以内产生的利息,可以在联邦所得税申报时全额扣除。以一笔60万美元、利率6.8%的30年期贷款为例,第一年利息支出约为40,600美元。如果你处于22%的联邦税率档,这一扣除能为你节省约8,900美元的税款。这个数字是真实的,不是估算。但有一个前提:你必须选择逐项扣除(itemize deductions),而不是标准扣除(standard deduction)。2026年单身申报者的标准扣除额约为14,600美元,已婚联合申报约为29,200美元。如果你的全部可扣除项目加起来超不过这个门槛,选逐项扣除反而亏。这是我见过最多首次购房者搞错的地方:他们以为买了房就自动省税,但实际上很多人的利息加房产税之和,还不如直接用标准扣除划算。

SALT上限是卡在卑尔根县和威彻斯特县买家喉咙里的一根刺。 2017年《减税与就业法案》将州税和地方税(State and Local Taxes)的联邦扣除上限设为每户10,000美元。这个上限在2026年依然有效。问题在于:威彻斯特县一套90万美元的房子,年房产税轻松超过30,000美元;新泽西州卑尔根县的高端社区,比如Tenafly的中位房价已达170万美元,对应的年税单同样可观。10,000美元的上限,在这些市场里连实际税单的三分之一都覆盖不到。我每次做威彻斯特买家咨询,都会把这个数字摆在桌面上——不是吓人,是让客户明白:SALT扣除在这个价位根本不是策略,是个数字游戏。

IRA首次购房提款豁免是一个被严重低估的工具。根据美国国税局(IRS)规定,符合条件的首次购房者可以从传统IRA中提取最高10,000美元用于购房首付,免除10%的提前提款罚款(但仍需缴纳所得税)。Roth IRA的规则更宽松:本金部分随时可以免税免罚提取,收益部分若账户开设满五年且符合首次购房条件,同样可以免罚提取最高10,000美元。对于正在攒首付的年轻买家,这个工具值得认真计算一遍。

一个反主流的观点要说清楚:美国国会联合经济委员会的研究报告早就指出,联邦住房税收优惠政策在设计上存在根本性悖论——它们推高了房价,反而让首次购房者的首付压力越来越大。换句话说,你享受的税收减免,有一部分已经被市场定价提前"收回去"了。这不是理由放弃这些优惠,但它提醒我们:税务优惠是工具,不是策略本身。

新泽西州专属福利:Realty Transfer Fee减免与州级补贴

新泽西州对首次购房者最直接的让利,藏在一个很多人根本没注意到的地方:Realty Transfer Fee(RTF,房产转让税)。

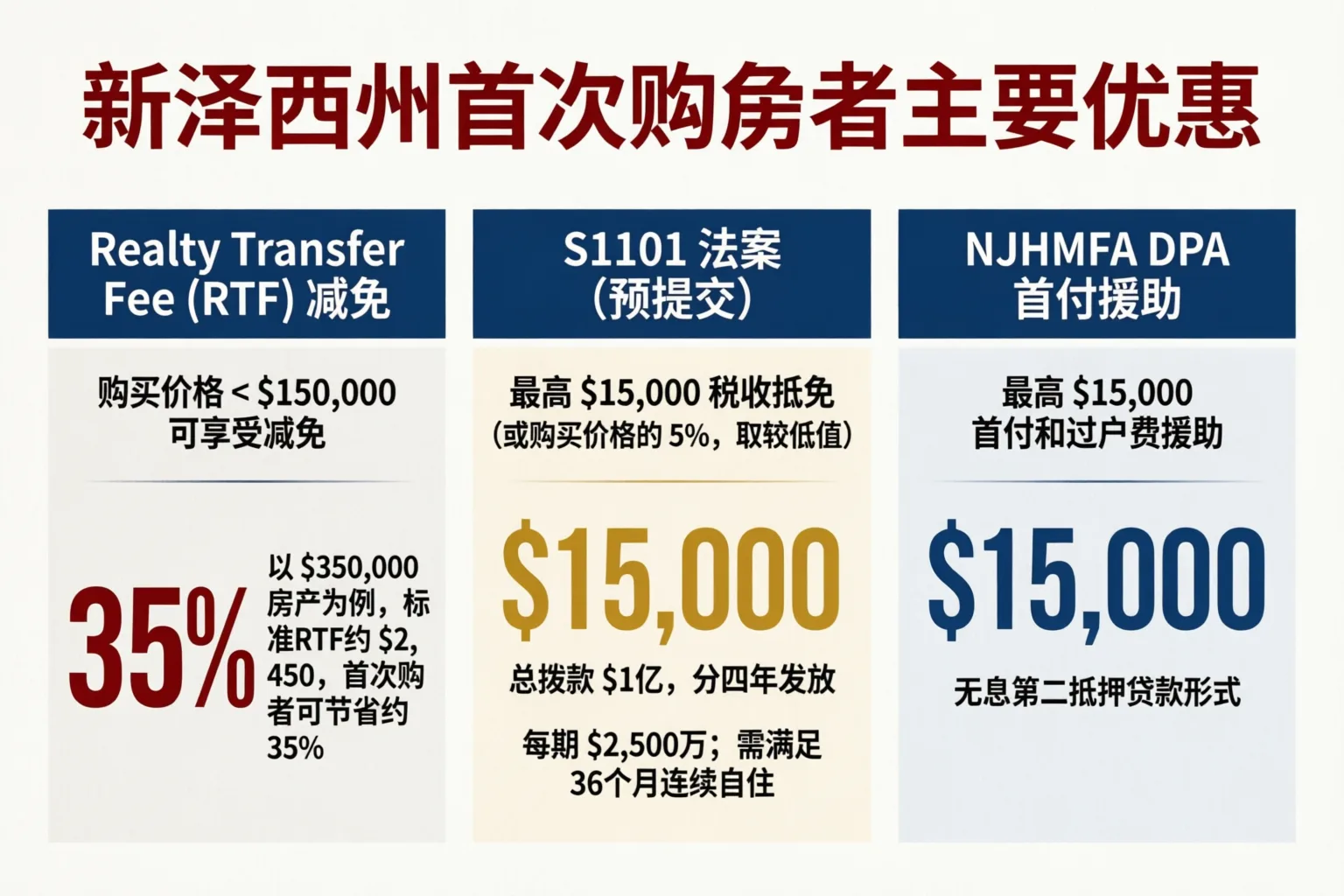

按照新泽西州现行规定,购买价格在15万美元以下的住宅,首次购房者可以享受RTF减免。具体计算方式:购买价格的0.5%为基础税率,首次购房者可按减免后的费率申报。以一套35万美元的房产为例,标准RTF约为2,450美元,首次购房者减免后实际支付金额可降低约35%。这个数字不大,但它是真实的现金节省,在过户当天直接体现在结算表上。

真正值得关注的是2026年预提交的新泽西州S1101法案。 根据新泽西州议会S1101法案文本,该法案拟建立州级首次购房者税收抵免项目,提供最高15,000美元(或购买价格的5%,取较低值)的税收抵免,总拨款额度为1亿美元,分四个年度每期2,500万美元发放。申请者需满足36个月连续自住要求。这是一个真正的抵免(credit),不是扣除(deduction)——意思是它直接从你欠的税款里减去,而不是减少你的应税收入。区别非常大。

这个法案目前处于预提交阶段,尚未正式通过。我建议所有正在考虑新泽西置业的客户密切跟踪它的立法进展。如果最终通过,对于购买价格在30万美元以上的首次购房者,这将是2026年最大的单项州级税务利好。

NJHMFA(新泽西州住房和抵押贷款融资局)的DPA首付援助计划同样不能忽视。该项目为符合条件的首次购房者提供最高15,000美元的首付和过户费援助,以无息第二抵押贷款形式发放,在主贷款还清或房产出售前无需偿还。收入限制和购买价格上限因县而异:在卑尔根县,家庭收入上限约为11.5万美元,购买价格上限约为55万美元。Cresskill和Ridgefield这类卑尔根县社区,部分入门级房源仍在这个价格区间内,DPA援助在这里是真实可用的。

你是否正在评估卑尔根县或威彻斯特县的首次购房机会,想知道哪些税务优惠你实际上符合申请资格?

纽约州首次购房者:SONYMA项目与NYC额外优惠

SONYMA(纽约州住房抵押贷款局)的低息贷款项目,是纽约州首次购房者最被低估的资源。 SONYMA提供低于市场利率的30年固定利率抵押贷款,配合最高3%的首付援助(Down Payment Assistance Loan,DPAL),且DPAL在满足特定条件后可豁免还款。2026年1月,威彻斯特县抵押贷款利率已低于2025年同期水平,这让SONYMA的利率优势更加突出。申请条件包括:过去三年内未持有主要住宅产权(标准首次购房者定义)、收入不超过项目上限、购买价格在规定范围内。

纽约市层面,HomeFirst首付援助项目提供最高10万美元的援助贷款(购买价格的20%与10万美元取较低值)。申请条件包括:完成住房教育课程、从参与项目的贷款机构获得抵押贷款、收入符合区域中位收入(AMI)限制。这是一个真实存在的六位数援助项目,但我见过太多纽约通勤城镇的买家根本不知道它的存在。

威彻斯特县的情况比较特殊。县级层面有Westchester County HOME Program,为首次购房者提供首付援助,但额度和条件每年调整,需要直接联系威彻斯特县住房局确认当年具体参数。我在做威彻斯特买家咨询时,有一个固定动作:在讨论STAR豁免之前,先把年度税单的绝对数字摆出来。一套90万美元的Greenburgh村庄房产,有效税率接近3.4%,年税单约30,600美元。STAR豁免每年最多节省1,500美元,覆盖不到实际税负的5%。我不会用STAR来做价值论证。

对于考虑威彻斯特县高端社区购房的买家,我的建议是:把SONYMA和HomeFirst的组合作为财务规划的起点,然后再叠加联邦层面的抵押贷款利息扣除。三层叠加,才是真正的首次购房者贷款优惠政策最大化路径。

跨国购房者需要注意一个额外维度。如果你是非美国公民,持有绿卡或工作签证的永久居民通常可以申请上述大多数项目,但具体资格因项目而异。持有非移民签证(如H-1B、L-1)的买家,SONYMA和NJHMFA项目通常仍然开放,但需要额外的文件证明。我在处理跨国房产交易时,总是建议客户在贷款预批阶段就把签证状态告知贷款机构,避免在过户前夕发现资格问题。

申请时序与常见错误:如何不让优惠白白溜走

税务优惠申请有一个铁律:时机错了,什么都没用。

正确的申请时间线如下:

1. 贷款预批阶段:确认是否符合NJHMFA DPA或SONYMA资格,同时评估是否适合申请MCC(抵押贷款税收抵免证书)。MCC必须在贷款发放前申请,事后无法补办。 2. 签合同后(律师审查期内):确认过户费用明细,核实RTF减免是否已在结算表中体现。新泽西州的三天律师审查期是提出调整要求的最后窗口。 3. 过户当天:核对HUD-1或CD结算表,确认所有减免已正确计入。 4. 过户后第一个报税季:准备Form 1098(贷款机构发送的利息证明),决定是否逐项扣除。如果申请了MCC,使用Form 8396申报抵免。 5. 过户后第二年:申请新泽西州或纽约州的房产税减免(如STAR),注意各县的截止日期不同。

这是我在实际工作中观察到的时间线。每一个节点都有截止日期,错过就是真实的金钱损失。

中国买家最常犯的三个错误,我需要直接说出来。

错误一:把税收扣除(deduction)和税收抵免(credit)混为一谈。 扣除减少的是应税收入,抵免直接减少税款。一个10,000美元的扣除,在22%税率下节省2,200美元;一个10,000美元的抵免,直接节省10,000美元。S1101法案提供的是抵免,价值远高于同等金额的扣除。

错误二:过度信任单一代理人,尤其是在双重代理情况下。 这不是文化批评,是结构性风险提示。我在工作中多次遇到来自亚洲的高净值买家,他们习惯于完全信任一个代理人——这在双重代理被允许的市场里是真实的财务风险。Goldstein诉Houlihan Lawrence案覆盖了约20,000名威彻斯特买家和卖家,时间跨度从2011年到2022年,原告即便是执业律师,仍据称因虚构竞价压力而多付了35,000至37,100美元。我永远不会同时代理买卖双方。这不是规定,是我的选择。

错误三:忽视报税身份对优惠资格的影响。 如果你以LLC或公司名义购房(这在投资物业中很常见),大多数首次购房者个人税务优惠将不适用。首次购房者贷款优惠政策几乎都绑定个人申报人身份。在决定购房主体之前,必须和税务律师确认清楚。

对于正在考虑卑尔根县高端社区置业的买家,我建议把税务规划和选房同步进行,而不是先选房再想税务问题。两件事的时间线高度重叠,分开处理只会让你在关键节点措手不及。首次购房者贷款申请前的完整准备清单,我在另一篇文章里有更详细的分解。

一个值得关注的2026年变量:如果新泽西州S1101法案正式通过,25,000,000美元的年度额度将采用先到先得原则分配。这不是一个可以等到年底再申请的项目。对于计划在2026年下半年过户的买家,现在就应该开始追踪立法进展,并提前准备申请材料。

这意味着什么

2026年的首次购房者税务减免格局,比过去任何一年都更复杂,也更有机会。联邦层面的工具(抵押贷款利息扣除、IRA豁免)依然有效,但受SALT上限约束,在新泽西和纽约的高税率市场里,联邦优惠的实际价值被大幅压缩。真正的机会在州级和地方级:新泽西州S1101法案的潜在15,000美元税收抵免、NJHMFA的15,000美元DPA援助、纽约州HomeFirst的最高10万美元首付支持——这三个工具叠加起来,对一个符合条件的首次购房者来说,可以改变整个交易的财务结构。

但这些优惠不会自动到账。 它们需要正确的申请时序、准确的资格判断、以及在贷款预批阶段就开始的规划。我见过太多客户在过户后才意识到某个项目本可以申请,那个时候已经来不及了。

如果你正在考虑在新泽西Livingston、卑尔根县或威彻斯特县的曼哈顿通勤圈置业,把税务规划作为选房流程的第一步,而不是最后一步。这是我给每一位首次购房者的唯一建议,没有例外。

常见问题

Q:2026年新泽西州首次购房者税务减免有哪些新变化?

A:最值得关注的是预提交的S1101法案,拟提供最高15,000美元的州级税收抵免,总额度1亿美元,年度拨款2,500万美元,先到先得。此外,NJHMFA DPA首付援助计划继续提供最高15,000美元的无息第二抵押贷款。Realty Transfer Fee减免对购买价格较低的房产仍然有效,但在卑尔根县中高端市场的实际节省金额相对有限。关键提醒:S1101尚未正式通过,需持续跟踪立法进展。

Q:非美国公民能申请这些首次购房优惠政策吗?

A:持有绿卡的永久居民通常可以申请大多数项目,包括NJHMFA DPA和SONYMA。持有工作签证(H-1B、L-1等)的非移民通常也符合资格,但需要额外文件证明。重要的是在贷款预批阶段就向贷款机构披露签证状态,避免在过户前发现资格问题。以LLC或公司名义购房的买家,个人税务优惠通常不适用,需提前与税务律师确认购房主体结构。

Q:SALT上限对我在威彻斯特或卑尔根县买房有多大影响?

A:影响非常显著。2026年联邦SALT扣除上限维持在每户10,000美元。威彻斯特县90万美元房产的年房产税可达30,600美元,卑尔根县高端社区的税单同样远超这个上限。实际上,你只能在联邦报税时扣除实际税单的三分之一甚至更少。这意味着选择逐项扣除的价值大打折扣,很多买家最终发现标准扣除反而更合算。在决定是否逐项扣除前,务必把所有可扣除项目加总后与标准扣除额比较。

Q:MCC(抵押贷款税收抵免证书)和普通的贷款利息扣除有什么区别?

A:本质区别在于:利息扣除减少应税收入,MCC直接减少税款。MCC允许首次购房者将每年支付的抵押贷款利息的一定比例(通常20%至25%)直接作为联邦税收抵免。以年利息40,000美元、MCC比例20%为例,每年可直接抵免税款8,000美元。MCC必须在贷款发放前通过州或地方住房机构申请,过户后无法补办。在新泽西州,NJHMFA是MCC的主要发放机构。

Q:首次购房者的"首次"是如何定义的?

A:联邦和大多数州项目采用相同定义:过去三年内未持有主要住宅(principal residence)的产权。注意几点:投资物业不算主要住宅,因此即使你名下有出租房,仍可能符合首次购房者定义;已婚夫妇中,只要双方都满足三年未持有主要住宅的条件,才能共同申请;离婚后的单方购房者,如果过去三年内未持有主要住宅,通常可重新获得首次购房者资格。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

每一个税务优惠都有申请窗口——错过了就是真实的损失。现在预约一次免费咨询,我帮你逐项核查你能拿到的所有2026年首次购房优惠政策。