美国移民政策变了,绿卡申请者买房策略怎么调?

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 2026年EB-5绿卡最低投资门槛已调整至TEA区80万、非TEA区105万美元,与购房首付形成双重资金压力,必须提前规划资金结构。

- FIRPTA预扣税为售价的15%而非利润的15%,外国信托同样适用,申请IRS 8288-B预扣证书需提前90天以上启动,等到找到买家再做已经来不及。

- 新泽西州2026年平均房产税超过10,095美元,SALT抵扣上限仍为10,000美元,卑尔根县高税区买家每年有5,000至10,000美元完全不可抵扣,这个数字必须在出价前算清楚。

- Realtor.com 2025年Q3数据显示国际购房者浏览房源比本地买家贵29.8%,纽约占全美国际在线购房需求5.6%,外籍买家在大纽约市场是主力群体,不是边缘案例。

绿卡还没到手,你的购房窗口可能已经悄悄关上了。

这不是危言耸听。2026年,美国移民政策对房产投资影响正在以前所未有的速度重塑大纽约地区的购房格局。我在卑尔根县和威彻斯特县做了多年跨国交易,见过太多客户把移民时间线和购房时间线分开规划——结果两条线在最糟糕的节点上相撞。Green Card申请状态直接决定你的贷款资格、税务义务和资产披露要求,这三件事必须同步考虑,而不是等拿到身份再说。

根据USCIS官方数据,EB-5类别绿卡的最低投资门槛已调整,目标就业区(TEA)项目要求80万美元,非TEA项目要求105万美元,这个数字对同时考虑购房的申请人意味着双重资金压力。Realtor.com 2025年Q3国际需求报告显示,国际购房者浏览的房源比本地买家贵29.8%,纽约市场占全美国际在线购房需求的5.6%,仅次于迈阿密的8.4%。这个数字背后藏着一个现实:外籍买家在这个市场上不是边缘群体,是主力之一。

2026年移民政策变化:哪些直接影响购房资格

2026年对绿卡申请者影响最大的政策变化,集中在三个维度:签证类别的购房权限、资产来源审查的严格化,以及EB-5区域中心的重新认证。

H-1B和L-1持有者在技术上可以在美国购买房产,没有联邦层面的禁止。但银行的风险审核逻辑和移民局的逻辑不同步——贷款机构看的是你的签证剩余有效期和续签概率,移民局看的是你的资产来源合法性。我遇到过H-1B持有者因为签证只剩14个月就被银行拒贷,即使他们的收入完全符合要求。这不是政策变了,是执行尺度收紧了。

EB-5投资移民是另一个需要单独说的类别。根据USCIS官网,截至2026年5月,全美共有567个已批准的EB-5区域中心。Golden Gate Global等机构已累计募集超过10亿美元EB-5资金,向600多名投资者偿还了超过3亿美元——这个数字说明EB-5作为投资工具有一定的可追溯记录,但它不等于购房策略本身。EB-5申请人在等待I-526批准期间,资金处于托管状态,流动性受限,这直接影响你用于首付的可动用资金量。

外籍人士美国购房政策在州级层面也出现了新动向。2026年,多个州正在讨论或已通过限制特定国籍人士购买农业用地或靠近军事设施地产的法案。新泽西和纽约目前没有针对住宅购买的国籍限制,但这个政策环境需要持续跟踪。

我给所有在移民过渡期的客户一个基本原则:购房决策必须在移民律师和房产经纪人同时在场的情况下做出,缺少任何一方,你都在盲飞。

绿卡审批期间持有房产的真实利弊

这是一个很少有人直接说清楚的问题。

支持在审批期间购房的理由是真实的:美国房产可以作为你在美国有实质性生活连接的证明,对某些类别的申请有辅助作用。更重要的是,大纽约地区的优质学区房库存有限,等到身份落地再买,你可能面对的是更高的价格和更少的选择。卑尔根县通勤房产市场在过去两年的涨幅已经说明了等待的机会成本。

反对意见同样有分量。绿卡审批期间,你的资产状况处于移民局的审查视野之内。一笔大额购房支出,如果资金来源文件不完整,可能触发额外的审查流程。我见过客户因为购房首付的资金路径说不清楚——钱从父母账户转入,没有礼金信(gift letter),没有来源说明——导致移民申请材料被要求补充,延误了整个时间线。

协调移民律师与房产经纪人的实操建议:

在出价之前,让移民律师确认以下三点:一,这笔购房资金的来源是否已在移民申请材料中有记录;二,购房后的月供支出是否影响你的财务状况证明;三,如果身份出现变化(比如签证不续签),你是否有能力继续持有或快速处置资产。这三个问题的答案,决定了你是否应该在当前节点出手。

对于首次购房者贷款,非公民身份的贷款选项比很多人以为的要多。持有有效工作签证的申请人可以申请常规抵押贷款,部分银行接受个人税号(ITIN)代替社会安全号。但利率通常高出0.25到0.5个百分点,首付要求也更严格,通常需要20%到30%。

你正处于移民申请的哪个阶段?想知道现在出手买房是否合适?

新泽西与纽约:移民友好社区的真实选择

我在卑尔根县和威彻斯特县都做交易,可以直接说:这两个市场对移民买家来说是不同的逻辑,不是简单的"哪个更好"。

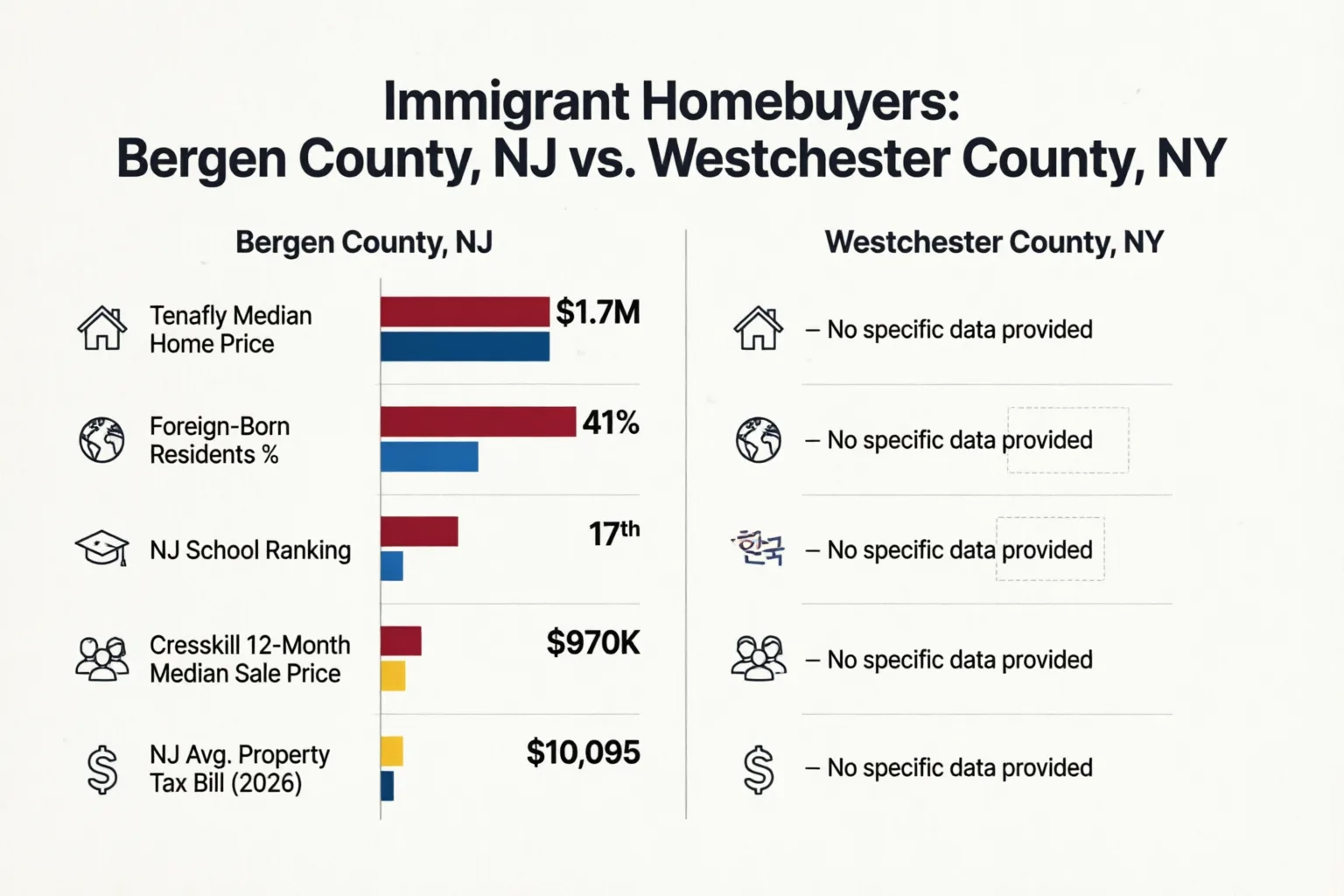

卑尔根县的核心优势是华人和亚裔社区密度。Tenafly的外籍出生居民占比41%,中位房价约170万美元,学区排名新泽西州第17位。Cresskill的12个月中位成交价约97万美元,韩裔居民约占17.8%,有独立的K-12学区。对于刚拿到绿卡或正在申请过程中、需要中文语言环境和亚裔社区支持的买家,卑尔根县的Fort Lee和Englewood是最快能落地生活的选择。Fort Lee距乔治华盛顿大桥步行可达,中文超市、华人诊所、中文学校全部配套,这种生活基础设施密度在威彻斯特找不到对等的替代。

新泽西州学区房投资分析的另一个维度是房产税。这里我必须直接说一件让很多买家事后懊悔的事:新泽西州2026年全州平均房产税账单已超过10,095美元,而联邦税改(TCJA)的SALT抵扣上限仍然是10,000美元。这意味着对于在Tenafly或Englewood Cliffs买房的买家,房产税账单轻松达到15,000到20,000美元,超出上限的5,000到10,000美元完全不可抵扣。我有一对2023年在Englewood Cliffs买房的客户,他们的房产税是18,500美元,一年后打电话来说完全没想到实际税负这么重。在他们的边际税率下,那8,500美元的不可抵扣部分是真实的现金损失,每年如此,复利累积。我现在在任何卑尔根县税单超过12,000美元的房源第一次认真看房时就把这个数学摆出来。

威彻斯特县的逻辑不同。White Plains在2024年全美办公转住宅改造项目中排名第三,这个数字让我意识到威彻斯特的供给结构正在变化。新单元的进入会在中期内对租金和售价形成压力,对买家是机会,对已持有房产的投资者需要重新评估持有策略。威彻斯特的华人社区集中在Scarsdale、Harrison和White Plains,规模比卑尔根县小,但教育资源和生活品质不输。威彻斯特通勤城镇的租房与购房数学在2026年已经发生了结构性变化,值得单独计算。

曼哈顿周边通勤城镇房产优势的核心不是价格,是生活方式的可持续性。我见过太多移民买家因为通勤时间超过预期而后悔选址,也见过因为低估社区语言环境的重要性而在第一年就想卖房的案例。选社区之前,先问自己:你需要的是最快融入美国主流社会的环境,还是最快建立华人支持网络的环境?这两个目标对应的选择是不同的。

跨国购房的合规红线:FIRPTA与州级税务

这是整篇文章里我最想让你认真读的部分。

FIRPTA(外国人房产投资税法)的核心逻辑是:外籍人士出售美国房产时,买方有义务预扣售价的15%上交IRS,作为卖方潜在资本利得税的担保。注意:是售价的15%,不是利润的15%。一套120万美元的威彻斯特房产,预扣金额是18万美元,无论你买入时花了多少钱,无论你是赚是亏。

我在实操中犯过一个错误,现在必须说清楚:FIRPTA不只适用于个人,也适用于外国信托和外国遗产。我有一个客户通过信托结构持有威彻斯特的房产,律师设立这个结构的目的是简化所有权管理,没有考虑税务出口策略。到了出售阶段,没有提前申请IRS 8288-B表格(预扣证书),15%的预扣在过户当天直接扣除。那个时间点距离我们开始讨论出售已经过去了三个月,而8288-B的处理周期通常需要90天以上。教训很直接:如果你是外籍人士,在决定出售房产的第一天,就应该联系跨境税务CPA,而不是等到找到买家之后。

新泽西州的额外合规要求包括:非居民卖家需要预扣售价的8.97%(个人)或11.5%(公司),与联邦FIRPTA叠加执行。纽约州对非居民卖家也有类似的预扣机制。两州叠加的结果是:一个外籍卖家在过户时可能面临售价近25%的预扣金额,即使最终税款远低于这个数字,也需要等IRS和州税务局退款,周期往往超过半年。

对于正在申请Green Card的买家,我的建议是在购房合同签署之前就确定持有结构。个人持有、LLC持有、还是信托持有,每种结构的税务出口成本不同,移民申请的影响也不同。这个决定一旦做错,后期更改的成本很高。

外籍人士美国购房政策在州级层面的合规要求每年都在细化,2026年尤其如此。建议在正式出价前,完成以下核查:确认你的签证/身份类别对应的贷款选项;确认购房资金来源文件完整;确认持有结构与移民申请材料一致;确认出售时的预扣税计划。

常见问题

持有H-1B签证可以在美国买房吗?

H-1B持有者在联邦法律层面没有购房限制,可以合法购买美国住宅房产。实际障碍来自贷款端:部分银行要求签证剩余有效期至少24个月,部分要求雇主出具续签意向书。首付通常需要20%到30%,利率可能比公民或永久居民高0.25到0.5个百分点。建议在出价前先完成贷款预批,确认你的签证状态满足具体贷款机构的要求。

绿卡申请期间买房会影响审批吗?

不会直接导致申请被拒,但可能引发资金来源的额外审查。如果购房首付资金来自海外转账或家庭赠予,必须有完整的资金路径文件(银行对账单、礼金信、来源说明)。移民律师应该在购房合同签署前审查这些文件,确保它们与移民申请材料中的财务陈述一致。

EB-5申请人在等待期间可以用EB-5资金以外的钱买房吗?

EB-5投资资金在I-526批准之前处于托管状态,不可用于购房。但申请人可以使用与EB-5投资无关的其他资金购房。关键是确保用于购房的资金来源与EB-5投资资金来源有清晰的区分,避免混淆。建议同时咨询移民律师和CPA,确认资金路径的独立性。

卑尔根县和威彻斯特县,移民买家选哪个更合适?

这取决于你的优先级。如果中文语言环境和亚裔社区支持是首要考虑,卑尔根县的Fort Lee、Tenafly、Cresskill等社区密度更高,生活基础设施更完善。如果学区排名和长期资产增值是首要考虑,威彻斯特的Scarsdale和Harrison也有很强的竞争力。两个市场的房产税结构不同,威彻斯特的税率通常更高,但纽约州的SALT影响与新泽西州的计算方式有差异,需要具体测算。

FIRPTA预扣税可以避免吗?

不能"避免",但可以通过提前申请IRS 8288-B预扣证书来减少实际预扣金额。如果你能在过户前证明应缴税款低于15%的预扣金额,IRS可以批准降低预扣比例。这个申请需要提前90天以上启动,必须由熟悉跨境交易的CPA操作。等到找到买家再启动,时间上几乎不可能赶上过户节点。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

移民状态和购房时机的交叉点只有一个窗口——预约免费咨询,我帮你把两条时间线对齐。