纽约州商业地产:2026年最被低估的3个投资方向

纽约州商业地产:2026年最被低估的3个投资方向

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 2026年纽约州商业地产的核心机会不在曼哈顿写字楼,而在威彻斯特医疗办公楼、纽约州北部工业仓储和通勤城镇混合用途街区三个被系统性低估的细分板块。

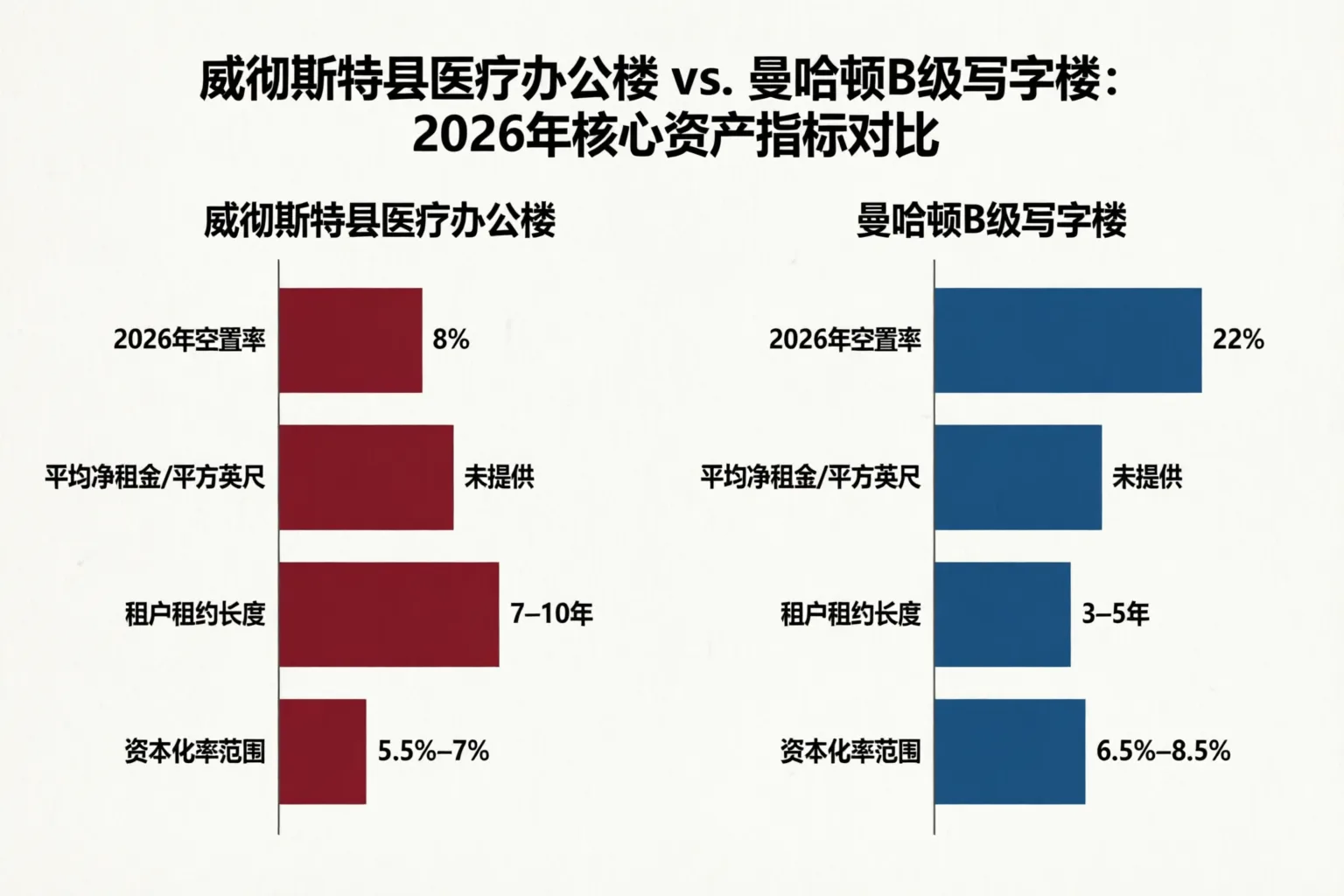

- 威彻斯特医疗办公楼出租率普遍在92%以上,租约期限7-10年,Cap Rate在5.5%-7%之间,基本面远优于同区域普通写字楼。

- 远程办公常态化后,通勤城镇居民本地停留时间增加,社区型商业底层需求上升,但价格仍反映旧逻辑——这个错配是2026年的入场窗口。

- 跨国投资者布局纽约州商业地产,LLC架构、FIRPTA税务规划和融资结构必须在选物业之前确定,合规架构先于资产选择。

作者:Judy Zhou,Coldwell Banker Realtor®,持有新泽西州及纽约州执照

2026年的纽约州商业地产市场正在经历一次结构性分化,而大多数投资者还在用2019年的逻辑做决策。办公楼空置率在曼哈顿核心区依然承压,但郊区医疗办公楼的出租率已经悄悄爬回历史高位。工业仓储在Orange County等地的租金涨幅远超市场共识,而通勤城镇的商业底层空间正在被远程办公趋势重新定价。这三个方向,是我在服务跨国投资客户和本地买家的过程中,反复看到被低估、被忽视的机会。

根据Deloitte 2026年商业地产展望,全美商业地产市场正处于"选择性复苏"阶段——不是所有板块都在涨,但对的板块正在快速重估。问题是:你知道自己站在哪个板块上吗?

2026年纽约州商业地产市场全景

先说清楚现状,再谈机会。

纽约州商业地产在2026年呈现出一个让很多投资者感到困惑的格局:宏观数据看起来沉重,但细分市场的信号却截然不同。根据纽约市审计长办公室2024年办公市场报告,曼哈顿办公楼的整体空置率在疫情后持续走高,Class B和Class C楼宇承受的压力尤为明显——这两类资产的空置率在部分子市场已超过20%。Class A楼宇相对抗跌,但也只是"相对"而已。

这个数据背后有一个逻辑很多人没想清楚:办公楼的危机不是整个商业地产的危机。工业仓储、医疗办公、混合用途零售这三类资产,和写字楼的驱动逻辑完全不同。把曼哈顿空置率高当成"纽约州商业地产不能投"的理由,就像因为某个学区的公立高中排名下滑,就断定整个县的房产都没价值——这个逻辑是错的。

我在服务卑尔根县和威彻斯特县的客户时,经常遇到这种认知偏差。投资者看到大标题就退缩,但真正懂市场的买家正在这个时间窗口里悄悄布局。根据纽约市审计长办公室的住房市场分析,纽约大都会区的人口结构和就业分布正在向郊区倾斜,这个趋势对郊区商业地产的长期需求是实质性的支撑。

三个板块的2026年基本面,我的判断如下:

- 办公楼:曼哈顿核心区继续承压,郊区医疗专项办公楼逆势走强 - 工业仓储:纽约州北部和新泽西交界区域供不应求,租金仍有上行空间 - 混合用途零售:通勤城镇商业底层正在经历一次安静的重新定价

被低估的方向一:威彻斯特县医疗办公楼

威彻斯特县的医疗办公楼,是我目前最看好的纽约州商业地产细分方向之一。

原因是结构性的,不是短期炒作。威彻斯特县是纽约大都会区医疗服务密度最高的郊区县之一,Montefiore Health System、NewYork-Presbyterian和Westchester Medical Center在这里都有大规模扩张计划。医疗机构租用办公空间的逻辑和普通企业完全不同:他们需要靠近患者群体,搬迁成本极高(医疗设备、许可证、患者记录迁移),所以续租率远高于普通商业租户,租约期限通常在7到10年,远超写字楼的行业平均水平。

我在威彻斯特做过多个交易,直接观察到的规律是:White Plains、Yonkers和Mount Kisco周边的医疗办公楼,出租率普遍在92%以上,而同一区域的普通写字楼可能还在为填满空置率发愁。这个差距不是偶然的。

有意思的部分来了。很多投资者把"威彻斯特商业地产"当成一个整体来看,看到办公楼整体空置率数据就望而却步。但医疗办公楼和普通写字楼是两个完全不同的资产类别,用同一把尺子量是错误的。如果你对威彻斯特的住宅市场有了解——比如威彻斯特通勤城镇的租房与买房决策——你会发现这个县的人口基础和就业结构,天然支撑医疗服务需求的持续增长。

具体子市场方面,我关注的重点区域是:

White Plains:县政府所在地,交通枢纽,医疗机构集中度高,现有医疗办公楼存量有限,新供给受制于分区规划,供需结构有利于业主。

Yonkers:正在经历大规模城市更新,医疗和教育机构是主要的商业地产需求方,入场价格仍低于White Plains约15%-20%。

Mount Kisco:服务北威彻斯特的医疗中心节点,Northern Westchester Hospital周边的办公空间长期供不应求。

投资这类资产需要注意的是:医疗办公楼对建筑规格有特殊要求(层高、电力负荷、停车比例),改造成本不低。但如果你买的是已经有医疗租户的现有物业,这个门槛反而是护城河——竞争者进入的摩擦成本更高。

你正在考虑在纽约州或新泽西州布局商业地产,但不确定从哪个方向切入?

被低估的方向二:纽约州北部工业仓储

这个方向是我在和投资客户讨论纽约州商业地产时,最常被忽视的一个。

电商渗透率的结构性上升,对"最后一英里配送"仓储的需求是刚性的。 纽约大都会区的消费人口密度决定了,靠近这个市场但地价相对低廉的节点,具有天然的仓储价值。Orange County(纽约州)就是这样一个节点。

从地理位置看,Orange County位于纽约市以北约60英里,I-84和I-87两条州际公路交汇,是服务纽约大都会区北部和康涅狄格州西部的理想仓储枢纽。相比新泽西州北部(卑尔根县、埃塞克斯县周边)的工业地产,Orange County的地价和租金仍有明显折价,但物流覆盖半径几乎相当。

我看到的规律是:这里的工业仓储空置率在2025年底已经压缩到5%以下,租金在过去两年的涨幅超过了很多人的预期。新供给受制于土地成本上升和建筑许可周期,短期内难以大幅增加。这种供需错配,在工业地产里是最容易产生稳定现金流的结构。

值得一提的是,Deloitte 2026年商业地产展望明确指出工业和物流地产是全美商业地产中基本面最稳健的细分板块,投资者情绪和机构资本都在向这个方向倾斜。这不是小道消息,是有数据支撑的共识。但共识往往晚于机会——当大机构开始公开讨论一个方向,先进场的投资者已经锁定了更好的入场价格。

对于跨国投资者来说,工业仓储有一个额外的优势:租户通常是企业而非个人,租约期限长,现金流可预测性高,管理复杂度远低于多户住宅。 这对于不在本地居住、需要委托管理的海外买家而言,是一个实际的运营优势。

被低估的方向三:曼哈顿周边混合用途街区

这个方向需要一点反主流的思维。

通常的观点是:远程办公趋势削减了通勤城镇的商业价值,因为上班族少了,商业消费就少了。这个逻辑有一半是对的,但另一半是错的——而且错的那一半,正是机会所在。

远程办公常态化之后,通勤城镇的居民在本地停留的时间大幅增加。这意味着本地餐饮、零售、健身、医疗、儿童教育等服务的需求,实际上是在上升,而不是下降。问题在于,这些城镇的商业底层空间,价格还没有反映这个需求的变化。

我在卑尔根县和威彻斯特县两侧都有客户,直接观察到的现象是:英格尔伍德、福特李这类靠近曼哈顿的通勤城镇,住宅需求一直很强,但商业底层的租金和售价仍然反映的是"人们每天进城上班"的旧逻辑定价。这个错配是真实存在的。

具体来说,什么样的混合用途资产值得关注?

首选:步行可达的街角商业底层,位于高密度住宅区内,楼上是公寓或共管公寓,底层面积在800到2500平方英尺之间。这类物业的租户通常是本地服务类商户(咖啡馆、理疗、美发、儿童教育),租约稳定性高于纯零售。

次选:有停车配套的社区型商业中心,位于通勤城镇的主干道沿线,服务半径3-5英里内的居民。这类资产在2020-2022年受疫情冲击估值偏低,但2026年的实际出租率已经回升,价格还没完全跟上。

有一个细节我必须说清楚:通勤城镇的商业地产,和住宅市场的驱动逻辑不完全一样。住宅价值高度依赖学区和通勤便利性,但商业底层的价值更多取决于步行流量和本地消费能力。Tenafly这类高收入社区,本地消费能力强,但商业底层供给有限,是我认为值得深入研究的方向。克罗斯特和克利夫赛德公园周边的混合用途街区,也有类似的结构性机会。

跨国投资者如何在纽约州布局商业地产

这是很多海外客户问我最多的部分,也是最容易踩坑的部分。

合规架构先于选物业。 这是我给每一个跨国投资者的第一条建议,没有例外。

LLC架构是大多数跨国买家的首选持有结构。纽约州和新泽西州都允许外国人设立LLC,持有商业地产。LLC的优势在于:有限责任保护、税务穿透(收益在成员层面征税,避免双重征税)、以及相对灵活的股权结构。需要注意的是,纽约州LLC有强制公示要求(Publication Requirement),需要在指定报纸上刊登成立公告,费用从几百到上千美元不等,这是很多人没预料到的隐性成本。

FIRPTA税务处理是跨国买家必须理解的核心税务问题。《外国人房地产投资税法》(FIRPTA)规定,外国人出售美国房地产时,买方必须预扣15%的销售价款作为预扣税。对于商业地产而言,这意味着你在退出时会面临流动性锁定——15%的预扣款需要通过申报退税才能拿回来,周期可能长达6-12个月。提前规划退出结构,可以合法地优化这个问题,但这需要专业税务律师介入,不是DIY能解决的。

贷款要求对外国买家明显更严格。大多数美国商业银行对外国法人实体要求30%-40%的首付,利率也会高于本地借款人。部分社区银行和信用合作社对特定族裔社区的投资者有更灵活的条款——这是我在实际操作中发现的,但需要逐案评估,没有统一规律。另一个选项是通过私人贷款机构(Private Lender)或债务基金融资,利率更高,但审批周期短,对外国身份的限制相对宽松。

尽职调查清单方面,商业地产和住宅的核心差异在于:你需要审查现有租约(租金、期限、续租条款、租户信用)、物业的环境报告(Phase I ESA,有时需要Phase II)、分区合规性,以及市政税收评估历史。对于曾经作为工业用途的物业,环境调查尤为重要,一旦发现土壤或地下水污染,修复成本可能远超物业价值。

我合作的客户中,有不少是通过新泽西州的商业地产积累了第一桶金,再逐步扩展到纽约州市场的。这两个州的法规体系有差异,但核心逻辑是相通的:合规架构、税务规划、融资结构,这三件事做对了,选物业才有意义。如果你还在研究如何在曼哈顿周边布局住宅和商业资产,2026年新泽西Livingston购房指南里有一些关于跨州资产配置逻辑的分析,可以作为参考。

常见问题

2026年纽约州商业地产哪个细分板块最值得关注?

基于目前的供需结构和宏观趋势,我认为郊区医疗办公楼和工业仓储是基本面最扎实的两个方向。医疗办公楼受益于老龄化和医疗服务扩张,租户粘性高;工业仓储受益于电商渗透率持续上升,供给受限。曼哈顿核心区写字楼仍面临结构性压力,不建议作为2026年的首选入场方向。

外国投资者在纽约州购买商业地产需要美国公民身份吗?

不需要。外国个人和外国法人实体均可在纽约州购买商业地产。通常建议通过LLC持有,但需要提前规划FIRPTA税务处理和融资结构。建议在签约前咨询同时熟悉美国税法和国际税务的专业律师,避免架构错误导致的税务损失。

威彻斯特县的医疗办公楼投资门槛大概是多少?

根据我在这个市场的观察,威彻斯特县医疗办公楼的入场价格通常在150万到500万美元之间,具体取决于面积、位置和现有租约状况。有现有医疗租户、租约剩余期限较长的物业,估值溢价明显,但也意味着更稳定的现金流。首次进入这个市场的投资者,建议从有租约保护的现有物业开始,而不是空置物业再招租。

远程办公趋势对通勤城镇商业地产的影响是正面还是负面?

两者都有,但方向不同。远程办公减少了通勤城镇的日间人口流出,增加了本地服务消费需求,对社区型零售和混合用途底层商业是正面的。但同时,传统依赖通勤人流的交通枢纽型商业(如火车站周边的快餐和便利店)面临压力。投资者需要区分"服务本地居民"和"服务过境通勤者"这两类商业逻辑,前者在远程办公时代受益,后者承压。

纽约州商业地产的资本化率(Cap Rate)目前在什么水平?

2026年纽约州商业地产的Cap Rate因板块差异很大。曼哈顿核心写字楼因空置率高,Cap Rate被动抬升,部分资产已达7%-9%,但这是风险溢价,不是机会信号。郊区医疗办公楼的Cap Rate通常在5.5%-7%之间,工业仓储在5%-6.5%之间,混合用途社区商业在6%-8%之间。在利率仍处于相对高位的环境下,选择现金流稳定、租约有保护的资产,比追逐高Cap Rate的空置物业更为稳健。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

作为持有纽约州和新泽西州双重执照的经纪人,我可以帮你评估具体物业的投资逻辑,从合规架构到市场定价,一对一深入分析。