新泽西州房地产市场分析:2026年下半年买家真正该关注什么

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 2026年下半年新泽西州住宅中位价同比涨幅放缓至3%-5%,但卑尔根县强学区地带定价合理的房源上市到签约仍普遍在14天以内,并非买家市场。

- 挂牌量回升是结构性换手需求的局部释放,而非真实供给宽松——有效库存在核心学区依然稀缺。

- 新泽西州有效房产税率2%-2.5%是全美最高之列,买家必须将房产税、HOA和保险叠加计算,实际月度住房成本通常比单纯月供高出30%-50%。

- 通过LLC进行现金购房在卑尔根县和埃塞克斯县几乎总是成本大于收益:FinCEN地理目标令强制要求受益所有权披露,豪宅税叠加无个人豁免,隐私保护论点在过户前即告失效。

1950年代,随着林肯隧道和乔治·华盛顿大桥的通行能力大幅扩展,新泽西州东北角的小镇开始迎来第一波"曼哈顿外溢"浪潮——白领家庭用更低的价格,换来了更大的院子和更好的学区。七十年后,这一逻辑不仅没有过时,反而因为远程办公的普及和纽约市生活成本的持续飙升,再度成为驱动新泽西州房地产市场的核心引擎。理解这段历史,是读懂2026年市场走向的第一步。

新泽西州房地产市场分析的结论从来不是一个数字能概括的。2026年下半年,买家面对的是一个表面上"降温"、实际上依然紧绷的市场:挂牌量同比回升,但有效供给并未真正释放;利率从峰值回落,但月供压力仍远高于2020年基准;Days on Market延长,却不意味着议价空间同步扩大。 读懂这三组矛盾,才是2026年新泽西买房时机判断的真正起点。

2026年下半年市场整体走势

2026年进入下半年,新泽西州的住宅市场呈现出一种"假性松动"的状态。 挂牌量的回升让不少买家误以为卖方市场已经结束,但数据讲的是另一个故事。

新泽西房产分析机构和区域MLS数据显示,2026年上半年全州住宅中位成交价维持在约56万至58万美元区间,同比涨幅放缓至3%至5%,低于2024年的7%至9%。这听起来像是喘息空间。但"涨幅放缓"和"价格下跌"是两件完全不同的事。放缓的速度,加上仍处于6%至6.5%区间的30年固定抵押贷款利率,意味着买家的实际购买力并没有显著改善。

纽约客外迁潮的结构性驱动力依然存在。根据区域规划协会(RPA)的通勤红利研究,曼哈顿周边通勤圈的居民在住房成本上的节省,长期以来构成了新泽西州核心郡价格韧性的底层逻辑。2026年,随着混合办公模式固化为新常态,每周只需进城两到三天的通勤族,对"通勤时间"的容忍度进一步提高,这直接将购房搜索半径从霍博肯、泽西城向外推进至帕拉默斯、恩格尔伍德乃至克洛斯特一带。

库存的真实面貌比表面数字更复杂。挂牌量回升的背后,相当一部分是2021年至2022年以超低利率锁定房贷的房主,在利率下行信号出现后,开始重新评估换房时机。这批房源的出现,并不代表市场供给的结构性宽松,更像是一次被压抑已久的换手需求的局部释放。真正的刚需库存,在卑尔根县和埃塞克斯县的核心学区地带,依然稀缺。

对买家而言,2026年下半年的核心判断是:这不是一个"等等更便宜"的市场,而是一个"找对标的比等待时机更重要"的市场。

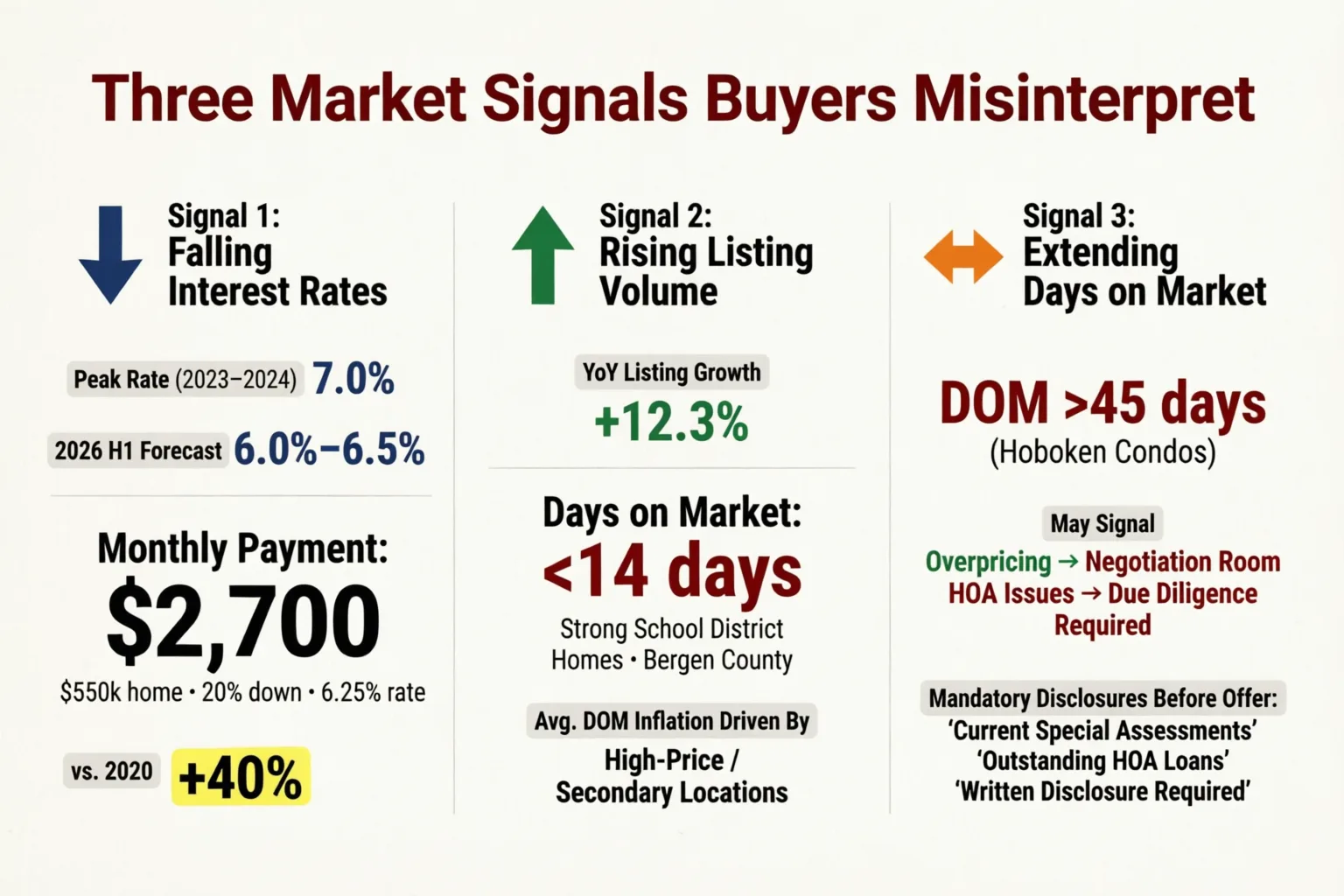

买家最容易误判的3个市场信号

这是新泽西房产分析中最容易出错的环节。三个信号,每一个单独看都指向"买家市场来了",但组合起来读,结论完全不同。

信号一:利率从峰值回落

2023年至2024年的7%以上利率确实是痛点。2026年上半年,30年固定利率回落至6%至6.5%区间,部分买家将其解读为"入场窗口"。这个解读本身没错,但容易高估实际影响。以新泽西州55万美元中位价、20%首付计算,6.25%利率下的月供约为2,700美元,仍比2020年同等贷款金额高出约40%。利率下行减轻了边际压力,但并未根本改变购买力方程式。

信号二:挂牌量同比回升

挂牌量的统计数字会制造"供给宽松"的幻觉。实际上,需要区分两类房源:一类是定价合理、位于强学区的刚需房源,这类房源在卑尔根县核心地带的上市到合同签署周期,2026年仍普遍在14天以内;另一类是定价偏高、位于次级地段的房源,这类房源的Days on Market数据会大幅拉高全县平均值,给人造成市场"冷却"的错觉。买家如果只看平均Days on Market,会系统性地低估目标房源的竞争烈度。

信号三:Days on Market延长

这是最容易被误读的信号。Days on Market延长,在某些情况下确实意味着议价空间扩大——但前提是该房源的滞销原因是定价过高,而非其他结构性问题(如产权瑕疵、HOA财务问题、地基问题等)。在霍博肯的共管公寓市场,一套在市场上挂牌超过45天的单位,首先需要排查的不是卖家是否愿意降价,而是HOA是否存在待付的特别评估金(Special Assessment)或未披露的HOA层面贷款。这两种情况可以同时存在,且均不会主动出现在标准挂牌信息中。新泽西州的标准律师审查期通常只有3至5天,根本不足以完整核查HOA财务文件。建议买家在正式出价前,直接要求卖方经纪人书面披露两项内容:当前是否有待付特别评估金,以及HOA是否存在任何层面的未偿贷款。

卑尔根县vs埃塞克斯县:下半年哪个区域更值得出手

这是2026年新泽西买房时机讨论中最有实操价值的对比。两个郡都属于曼哈顿周边通勤城镇房产的核心圈层,但它们服务的买家画像并不完全重叠。

卑尔根县:高端市场的定价韧性

卑尔根县是新泽西州高端住宅市场密度最高的郡。腾纳弗莱、英格伍德克利夫斯、克洛斯特一带的独立屋,2026年中位成交价普遍在80万至150万美元区间,部分学区核心地段超过200万美元。这个价位段的买家,对利率的敏感度低于首次购房者,但对学区排名和社区稳定性的要求极高。

恩格尔伍德和克洛斯特在2026年下半年呈现出一个有趣的分化:恩格尔伍德因其多元文化社区和相对较低的入场价格(中位价约55万至65万美元),正在吸引更多首次购房者和换房族;克洛斯特则因库存极度稀缺,成交价持续高于挂牌价,是典型的卖方市场微型生态。

堡李(Fort Lee)值得单独提出。作为乔治·华盛顿大桥的桥头堡,Fort Lee的共管公寓市场在2026年对来自曼哈顿的买家依然具有强吸引力,尤其是对华裔买家群体。根据Cliffside Park的市场数据,Hudson River沿岸走廊的豪华共管公寓ZHVI约在57万美元,步行指数83,对于不依赖私家车通勤的买家,这一带的性价比在大卑尔根县区域中属于高位。

埃塞克斯县:学区房的价值洼地

如果卑尔根县是"溢价确定性",埃塞克斯县则是"价值发现"的区域。Short Hills、Millburn和Livingston构成埃塞克斯县的学区房铁三角,学区评分长期位于全州前列,但入场价格比卑尔根县同等学区低10%至20%。

根据2026年Livingston购房指南的市场分析,Livingston的通勤优势在混合办公时代被重新定价:NJ Transit直达Penn Station,全程约50至55分钟,对于每周进城两到三天的通勤族,这个时间完全可以接受。2026年Livingston独立屋中位价约在75万至85万美元区间,较卑尔根县顶级学区便宜约15%至25%。

区域选择的核心判断框架:

- 预算在100万美元以上、高度重视通勤便利度和华人社区资源的买家:卑尔根县东部走廊(Fort Lee至Tenafly) - 预算在60万至90万美元、首要考量学区排名和长期资产增值的家庭:埃塞克斯县(Millburn/Short Hills/Livingston) - 首次购房者,预算在50万至65万美元:恩格尔伍德或Cliffside Park,通勤便利,入场门槛相对可控

Fort Lee与Short Hills的直接对比在这个决策框架中很有参考价值——两个社区服务的买家画像差异,折射出卑尔根县和埃塞克斯县各自的核心竞争力。

正在考虑2026年下半年在卑尔根县或埃塞克斯县出手?想知道哪个区域更适合你的预算和需求?

新泽西州房地产市场分析:2026年不得不说的反主流观点

市场上流行的一个判断是:利率一旦降到5.5%以下,新泽西州的压抑需求会集中释放,价格将迎来新一轮上涨。这个逻辑听起来合理,但它忽略了一个结构性约束。

新泽西州的房产税是全美最高的州之一,有效税率普遍在2%至2.5%之间。以75万美元的房产为例,年房产税约1.5万至1.875万美元,折合月均1,250至1,560美元。这笔钱不随利率变动,也不随房价涨跌而减少。当利率下行刺激买家提高出价时,房产税的固定成本会抵消相当一部分月供节省。换句话说,新泽西州的房产税结构,内置了一个对价格过热的天然阻尼器。

这对买家意味着什么?意味着在新泽西,"买得起月供"和"买得起这套房"是两个不同的计算。首次购房者在做预算时,必须将房产税、HOA费用(如适用)、房屋保险三项叠加计算,而不是只看贷款月供。根据首次购房者贷款指南2026年版,这三项合计通常使实际月度住房成本比单纯月供高出30%至50%。

2026年下半年出手的实操策略

理论分析到位之后,买家真正需要的是可以执行的行动框架。以下策略针对2026年下半年新泽西州市场的具体条件设计。

出价策略:放弃"低开高走"的幻想

在卑尔根县和埃塞克斯县的强学区地带,低于挂牌价5%以上的出价,在2026年下半年几乎没有成交先例。数据显示,定价合理的房源依然会在上市两周内收到多个竞价。有效的出价策略不是压低价格,而是减少卖家的不确定性:减少或取消融资条件(前提是已获得预批准)、提供灵活的过户时间、缩短验房期。这三项让步,在竞价环境中的实际价值,往往超过额外5,000至10,000美元的出价差距。

验房时机:不要等到合同签署后

新泽西州的标准交易流程允许在律师审查期(通常3至5天)内安排验房。问题在于,这个时间窗口极短,很多买家会将验房推迟到律师审查结束后。正确的做法是在正式出价前,安排一次非正式的预验房(Pre-Offer Walkthrough),重点核查屋顶、地基、电气系统和排水。这不会替代正式验房,但可以帮助买家在出价前识别重大风险,避免在律师审查期内被迫在"接受缺陷"和"放弃定金"之间二选一。

LLC购房:在新泽西大概率是错误选择

高净值买家中,通过国内LLC购房的想法相当普遍,理由通常是隐私保护和责任隔离。但在卑尔根县和威彻斯特县,这个结构几乎总是成本大于收益。2021年后,FinCEN地理目标令(Geographic Targeting Order)明确覆盖这两个郡,受益所有权披露在过户时是强制要求,隐私保护的论点在过户前就已经消失。叠加新泽西州豪宅税(超过100万美元的住宅交易按1%征收,适用于实体购买,且不享受个人自住豁免),LLC结构的税务摩擦通常远超其提供的保护价值。更实用的替代方案:伞式责任保险加上标准的房主产权保护,以极低的成本覆盖绝大多数个人责任风险。

外国买家的合规路径:ITIN贷款比现金LLC更透明

FinCEN的地理目标令自2022年以来持续续期,截至2026年2月已延期至2026年2月28日,事实上已成为常态化监管。一个反直觉的现象:通过ITIN抵押贷款购房的外国买家,实际上比LLC现金买家面临更可预期的合规路径。ITIN贷款在发放时由贷款机构完成KYC(客户身份核查),并通过HMDA进行报告,合规摩擦前置且流程明确。LLC现金购买看似简洁,但FinCEN的GTO会在产权保险环节触发受益所有权披露,这个环节往往是买家的意外,而非计划中的流程。结果是:选择"看起来更简单"的现金LLC路线的外国买家,反而经常在过户前遭遇更多合规问题。

过户节奏:下半年的季节性窗口

新泽西州住宅市场的季节性规律在2026年依然成立:7月至8月是传统淡季,竞争烈度下降,但优质房源的供给也同步减少;9月至11月是下半年最活跃的窗口,家庭买家希望在新学年开始后锁定房源,换房族也在年底前完成交割。对于有明确时间弹性的买家,9月至10月是2026年下半年最值得集中出力的窗口:市场活跃度高,但夏季的竞价疯狂已经退潮。

根据2026年威彻斯特通勤城镇租房还是买房的测算,在当前利率和租金水平下,买房的盈亏平衡点通常在持有5至7年后出现。这意味着2026年下半年出手的买家,需要对自己的持有周期有清晰预期。短于5年的持有计划,在当前市场条件下很难通过资产增值覆盖交易成本。

常见问题

2026年下半年新泽西州房价会下跌吗?

从现有数据看,全面下跌的可能性极低。新泽西州核心郡的库存水平仍处于历史低位,而曼哈顿通勤圈的结构性需求持续存在。更可能的情景是:涨幅进一步放缓至2%至4%,部分定价过高的房源出现个案性价格调整,但强学区地带的优质房源不会出现系统性降价。买家不应以"等待下跌"为策略,而应聚焦于找到定价合理的标的。

首次购房者在2026年下半年有哪些具体优势?

2026年,新泽西州仍有多项针对首次购房者的援助项目,包括新泽西住房和抵押贷款融资机构(NJHMFA)提供的首付援助和低利率贷款项目。Gen Z买家在2026年全国范围内使用FHA贷款的比例高达29.54%,而FHA贷款的最低首付要求为3.5%,远低于常规贷款的20%基准。对于预算有限的首次购房者,结合NJHMFA援助和FHA贷款,可以将入场门槛大幅降低,但需要提前至少3至6个月开始准备信用记录和收入文件。

卑尔根县的华人买家群体在2026年有哪些特别需要注意的事项?

卑尔根县是新泽西州华人买家最集中的区域之一,尤其是Fort Lee、Palisades Park和Tenafly一带。2026年,这个买家群体需要特别关注两点:第一,FinCEN地理目标令的持续适用,使得任何通过LLC进行的现金购房都会在产权保险环节触发受益所有权披露,跨国买家不应假设LLC结构能提供匿名保护;第二,部分热门地段的共管公寓存在HOA财务问题未充分披露的情况,建议在律师审查期开始前主动索取HOA最近两年的财务审计报告和储备金研究报告。

新泽西州的高房产税是否影响长期投资价值?

房产税确实是新泽西州房产投资的主要成本项,有效税率在全美排名前列。但从长期数据看,卑尔根县和埃塞克斯县核心学区的房产,在过去20年内的年均增值率依然跑赢通胀。高房产税的影响更多体现在持有成本和现金流上,而非资产增值潜力。对于以自住为主、持有周期超过7年的买家,房产税的影响可以被资产增值和学区红利所抵消。对于以出租为主的投资者,则需要将房产税纳入资本化率(Cap Rate)计算,新泽西州多户住宅的实际净Cap Rate通常在4%至5.5%之间,低于全国平均水平。

2026年是否适合投资新泽西州的商业地产?

2026年新泽西州的商业地产机遇主要集中在两个细分市场:一是曼哈顿通勤走廊沿线的混合用途物业,受益于人口持续外迁和零售需求回暖;二是工业和物流地产,新泽西州的地理位置使其成为纽约大都会区供应链的核心节点。需要警惕的是Opportunity Zone(机会区)投资的结构性风险:IRC第1400Z-1和1400Z-2条款的税收递延优惠本身已于2026年12月31日到期,且该结构从未被设计为能同时承受流动性不足、建设成本超支和开发商管理失当的叠加风险。商业地产投资应以物业本身的现金流和增值逻辑为主,税收优惠只是附加收益,不是风险缓冲。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

市场窗口不等人。立即预约免费咨询,获取针对你具体情况的新泽西州房地产市场分析和区域选择建议。