纽约房地产市场2026:现在入场还是再等等?

纽约房地产市场2026:现在入场还是再等等?

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 纽约州2026年2月住宅库存降至22,366套,为1997年以来最低,供应短缺是结构性问题,短期内不会逆转。卑尔根县三口之家月均生活成本约$6,252,比纽约市的$9,627低约35%,但新泽西有效房产税率达2.23%-2.33%,须将税负纳入总拥有成本计算。首次购房者进入新泽西通勤城镇最常见的陷阱:FHA预批基于卖家税单,过户后税单因重新评估跳涨50%,每月多出$250以上。2026年的入场策略应按预算分层:首次购房者优先锁定利率、选对郡;换房客利用低库存谈判;投资者在布鲁克林和皇后区的新开发项目中寻找定价错位机会。

纽约州住宅库存在2026年2月跌至22,366套,创下1997年有记录以来的最低水平。与此同时,成交量同比下降10.8%,待售房源减少3.9%。这组数字放在一起,说明的不是市场在降温,而是市场在锁死。买家在等,卖家也在等,结果谁都动不了。

我在卑尔根县、埃塞克斯县和威彻斯特县做了多年交易,见过太多客户把"再等等"变成了三年后的后悔。 但我也见过冲进来在错误时机买错区域的人,损失不小。2026年的纽约房地产市场,答案不是"买"或"不买",而是"在哪买、用什么结构买、为谁买"。

这篇文章我会把数据、区域对比和具体策略全部摊开,让你自己算清楚。

TLDR

- 纽约州2026年2月住宅库存降至22,366套,为1997年以来最低,供应短缺是结构性问题,短期内不会逆转。

- 卑尔根县三口之家月均生活成本约$6,252,比纽约市的$9,627低约35%,但新泽西有效房产税率达2.23%-2.33%,须将税负纳入总拥有成本计算。

- 首次购房者进入新泽西通勤城镇最常见的陷阱:FHA预批基于卖家税单,过户后税单因重新评估跳涨50%,每月多出$250以上。

- 2026年的入场策略应按预算分层:首次购房者优先锁定利率、选对郡;换房客利用低库存谈判;投资者在布鲁克林和皇后区的新开发项目中寻找定价错位机会。

2026年纽约房地产市场整体走势

根据纽约州房地产经纪人协会(NYSAR)的最新数据,2026年2月全州住宅库存为22,366套,相比2025年2月的23,266套下降3.9%,触及1997年有记录以来的历史低点。NYSAR 2026年主席Ron Garafalo的原话是:"最新数据清楚表明,住房短缺的改善速度远远不够,需要更紧迫的行动。"

这个数字让我立刻停下来思考。

库存创历史新低,但成交量同期下降10.8%,新增挂牌减少3.9%,待签合同减少8.0%。这不是健康市场该有的样子。正常情况下,库存低应该推高成交——买家抢货。但现在的情况是:买家因为利率和价格望而却步,卖家因为"卖了去哪住"的问题不敢动,双方都在等对方先动。

这种僵局在纽约市场已经持续了将近两年。我的判断是:2026年内不会自然打破。因为打破它需要的是大规模新增供应或利率大幅下降,前者受限于建设周期和分区规划,后者取决于美联储——而美联储在通胀没有明确回落之前不会轻易动作。

所以2026年的纽约房地产市场,本质上是一个低流动性、高竞争、价格黏性极强的市场。

对买家意味着什么?好房子一旦出现,竞争烈度不会因为整体成交量下降而减弱。我最近在卑尔根县见过一套标价$850K的房子,第一个周末收到7个报价,最终成交价超出标价6%。与此同时,那些定价偏高或位置一般的房子,在市场上挂着三个月没人问。两极分化,是2026年纽约房地产市场最准确的描述。

从房价绝对水平看,曼哈顿公寓中位价维持在$110万-$120万区间,独栋住宅因供应极度稀缺,优质学区内的报价普遍高于2025年同期5%-8%。布鲁克林和皇后区的新开发项目因建设成本居高不下,开发商定价策略趋于保守,部分项目出现小幅价格松动,这是少数有谈判空间的区域。

曼哈顿 vs 周边郡:哪里的机会更真实?

我每周都在做这道题:客户预算$80万,到底买曼哈顿一套老旧的一居室,还是去卑尔根县买一套带院子的三居室?答案取决于他们问的是哪个问题。

先把数字摆出来。

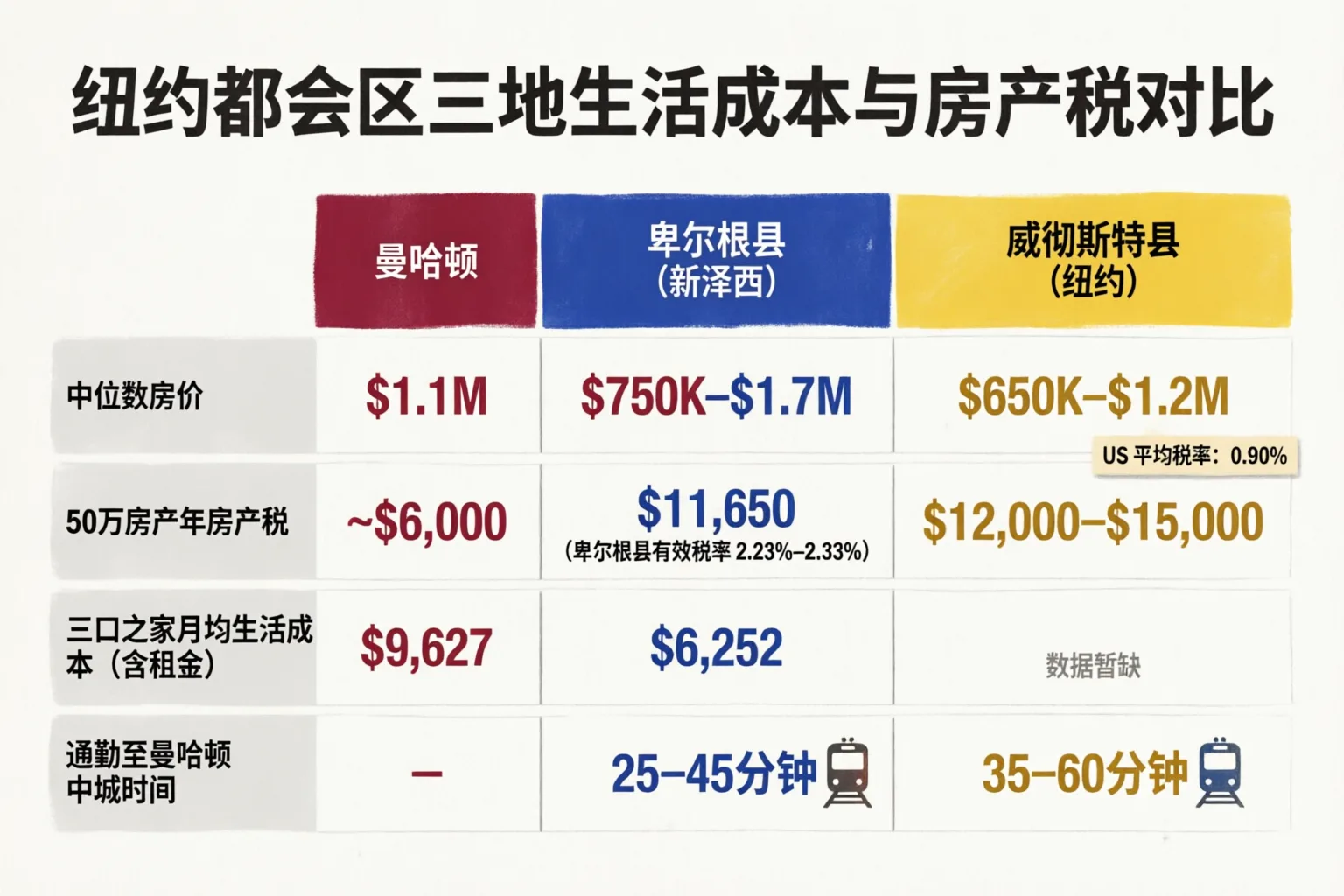

根据DeFalco Realty的新泽西与纽约房产税对比数据,同样价值$50万的房子,卑尔根县每年房产税约$11,650,而斯塔滕岛同类房产只需$4,250,差距$7,400/年。新泽西的有效税率在2.23%-2.33%之间,是全美平均水平(0.90%)的两倍以上。

这是新泽西最大的陷阱,也是我和每一个考虑卑尔根县的客户必谈的话题。

但税负高不等于不值。citycost.org的生活成本对比数据显示,三口之家含租金的月均支出:纽约市$9,627,卑尔根县$6,252。差距超过35%。如果你是自住买家,把节省下来的生活成本折算进去,税负的劣势会被部分抵消。

卑尔根县内部也不是铁板一块。Alpine的房价已经与贝弗利山庄(90210邮编)并列,这是顶端。但Ridgefield的均价在$985K左右,同比涨幅16.6%,距离乔治华盛顿大桥只有3英里,韩裔社区成熟,是我目前最常向亚裔买家推荐的入门豪宅区域之一。Fort Lee因为紧邻GWB,通勤优势极强,但竞争也最激烈,好房子基本在挂牌72小时内就有多个报价。

往北走,Tenafly的中位价在$170万左右,学区排名全新泽西第17位,41%的居民为外籍出生,是我见过国际买家密度最高的通勤社区之一。Cresskill的12个月中位价约$967K,有独立K-12学区,韩裔社区约占17.8%,是预算在$100万以内、希望孩子进入优质学区的家庭的首选。

威彻斯特县的情况略有不同。这里的房产税同样不低,部分城镇有效税率甚至超过卑尔根县,但Metro-North铁路线直通Grand Central,通勤体验比开车过GWB更稳定。埃塞克斯县的Short Hills、Millburn和Livingston在过去两年吸引了大量从曼哈顿外迁的家庭,这三个社区的共同特点是:学区顶级、社区成熟、价格比威彻斯特同等学区房便宜10%-15%。

曼哈顿本身的机会在哪里?坦白说,2026年曼哈顿最真实的机会在两端:一是预算$60万以下的小户型,租金回报率相对稳定;二是$300万以上的豪宅,因为国际买家回流和美元资产避险需求,这个价位段的竞争在2026年明显回升。中间那段——$100万到$250万的普通公寓——是我认为2026年性价比最差的区间。价格没有明显下调空间,但租金回报率也撑不起投资逻辑。

利率与供需:影响入场时机的3个关键变量

变量一:利率的真实成本

很多人在等利率降。这个逻辑本身没错,但有一个数学问题被忽视了:当利率从7%降到6%,你每月还款额确实减少,但同时会有大量被压制的需求涌入市场,把价格推高。最终你省下的利息,很可能被更高的购买价格吃掉。

我给客户算过一道具体的题:一套$80万的房子,7%利率下20%首付的月供约$4,262(本息);如果利率降到6%但房价因需求回升涨到$88万,月供约$4,219。省了$43/月,但你多付了$8万的本金。这笔账,等待方并不占优。

变量二:新房供给为什么解不了渴

NYSAR的数据显示新增挂牌同比减少3.9%,这背后有一个结构性原因:现有房主大多锁定了2020-2021年的3%-4%低利率,一旦卖出就必须以6%-7%的利率重新购买,相当于自我惩罚。这种"利率锁定效应"在2026年依然是库存低迷的主要驱动力。

新建住宅能补充供给吗?理论上可以,但建设周期通常在18-36个月,加上新泽西州的市政审批流程——我在实际操作中见过项目因为市政合规处理能力不足而延误12-18个月——新房供给对2026年的市场影响有限。

变量三:买家竞争烈度的分布不均

这是最容易被平均数掩盖的变量。全市成交量下降10.8%,听起来市场在松弛。但实际上,竞争集中在"对的房子"上。什么叫对的房子?学区好、通勤便利、状态良好、定价合理。这类房子在2026年的竞争烈度,不输2021年的高峰期。

真正没有竞争的,是那些定价虚高、装修老旧、或者位于通勤不便区域的房子。这些房子挂着三个月,买家以为是机会,但往往是陷阱。

等待成本的量化方式:如果你计划明年买,但房价在这期间上涨5%,一套$80万的房子意味着你多付$4万。加上这一年的租金支出(假设$3,000/月,即$36,000),总等待成本约$7.6万。这笔钱足够覆盖大部分过户费用和装修启动资金。

你的预算适合曼哈顿、卑尔根县还是威彻斯特?想知道哪个区域2026年最值得入场?

2026年入场策略:不同预算的行动建议

策略因人而异。我把买家分成三类,分别给出具体建议。

首次购房者(预算$50万-$80万)

这个预算在曼哈顿能买到的选择极其有限,而且基本不在优质学区。我的建议是把目光转向新泽西通勤城镇,但有两个陷阱必须提前规避。

第一个陷阱是税单重评。新泽西的房产在成交后会按新成交价重新评估。一套标价$20万、卖家税单显示年税$6,000的房子,过户后你的税单可能跳升至$9,000——每月多出$250,而这笔钱在你的FHA预批计算里根本没有出现。我在每一个报价前都会把这道数学题算给客户看,因为过户后才发现这个问题,是一个非常不好受的对话。

第二个陷阱是威彻斯特的STAR减税。纽约州的STAR(School Tax Relief)计划每年可以节省$300-$1,500,听起来很吸引人。但我见过2026年仍有买家遇到支票未按时到账、资格认定延误等问题。我给首次购房者的建议是:第一年的预算里,把STAR当成意外之喜,不要当作必须到账的现金流。

首次购房者贷款指南是另一个必须提前搞清楚的环节。利率锁定的时机、贷款类型的选择(FHA vs 常规贷款),直接影响你的月供和首付要求。Livingston的购房指南可以作为埃塞克斯县入门的参考框架。

换房客(预算$100万-$200万)

这个群体面临的核心问题是:先卖还是先买?在低库存市场里,先卖再买的风险是找不到合适的下一套;先买再卖的风险是资金压力。

我的建议是利用当前市场的一个特性:好房子快,差房子慢。如果你现有的房子在学区好、状态良好,先挂牌,利用低库存环境争取高价成交,同时设置一个60-90天的灵活交割期,给自己找下一套的时间窗口。在卑尔根县,我见过换房客用这个策略在不增加过桥贷款的情况下完成换房。

出价策略上,这个价位段在优质区域的竞争依然激烈。我的经验是:在Tenafly、Cresskill这类社区,低于标价5%以上的报价基本没有竞争力;但如果房子已经挂牌超过30天,谈判空间会打开,3%-5%的折扣是合理预期。

投资者(预算$150万以上)

2026年对投资者来说,最有意思的机会在两个地方。

一是曼哈顿豪宅段($300万以上)。国际买家——尤其是亚洲和中东资金——在2026年的回流趋势明显,美元资产的避险属性在全球经济波动背景下再次凸显。这个价位段的供需关系对卖方有利,但买方也有结构性优势:现金报价、快速过户、无贷款条件,这些在多重报价中仍然是最强的筹码。

关于通过LLC购入豪宅的结构,我必须说清楚:这条路比很多人想象的要复杂。纽约的mansion tax(豪宅税)从$100万开始征收,最高达到$2,500万以上物业的3.9%,LLC结构无法规避。2024年1月生效的FinCEN企业透明度法案(Corporate Transparency Act)要求LLC的实际受益人强制申报,原本用LLC买房的隐私保护逻辑基本失效。更重要的是,通过转让LLC成员权益来规避转让税的操作,在纽约和新泽西都已经成为税务稽查的重点触发项。我见过客户以为这是聪明的安排,结果触发了审计。LLC在责任保护、税务效率和合规性上同时失效,这种三重失误的情况,在豪宅交易里不算罕见。

二是布鲁克林和皇后区的新开发项目。部分开发商因为建设周期内成本超支,在定价上出现了结构性错位——他们需要回笼资金,但市场整体流动性不足,导致部分单元的定价低于同区域二手房。这是少数在2026年能谈到真实折扣的场景。

威彻斯特通勤城镇租房还是买房的真实数学,对于考虑威彻斯特投资的客户是一个值得仔细读的参考。

常见问题

Q:2026年纽约房价会跌吗?

短期内大幅下跌的概率很低。核心原因是供给端的结构性约束:库存创历史新低,新建供给受限于审批周期,现有房主被低利率"锁住"不愿出售。S&P Case-Shiller数据显示纽约大都会区的价格指数年度变化幅度显著落后于凤凰城(+34.32%)和芝加哥(+62.98%)等城市,说明纽约的价格弹性本来就低于全国平均。局部区域(如曼哈顿中档公寓、部分新开发项目)可能出现5%以内的价格调整,但整体趋势是横盘而非下跌。

Q:卑尔根县的高房产税值得吗?

这取决于你的使用场景。自住家庭需要把税负和生活成本一起算:卑尔根县三口之家月均生活成本比纽约市低约$3,375,全年节省超过$40,000,足以覆盖大部分税负差距。但纯投资逻辑下,高税率会压缩净租金回报率,需要仔细建模。新泽西有效税率2.23%-2.33%是全美最高之列,任何买家在报价前都必须把税后总拥有成本算清楚,而不只是看购买价格。Englewood的市场情况可以作为卑尔根县中段价格带的参考案例。

Q:首次购房者现在应该出手吗?

如果你的财务状况已经准备好(首付、应急资金、稳定收入),2026年的低库存环境其实对准备充分的买家有利——因为竞争者中有很多人在观望,减少了多重报价的概率。关键是选对区域和做好税务测算。我见过的最大错误,是买家在FHA预批阶段没有把过户后的税单重评纳入月供计算,导致入住后现金流紧张。先把数学做对,再谈时机。

Q:外籍买家在纽约购房有哪些特殊注意事项?

外籍买家在纽约购房没有国籍限制,但有几个环节需要提前准备:贷款方面,没有美国信用记录的买家通常需要更高比例的首付(30%-40%)或选择专门服务外籍买家的贷款机构;税务方面,FIRPTA(外国人房地产投资税法)要求外籍卖家在出售时预扣15%的售价作为税款预扣,买家需了解这一规则;LLC结构方面,如前所述,2024年后的CTA申报要求使得通过LLC持有房产的隐私保护功能大幅削弱。建议在签合同前咨询同时持有纽约和新泽西执照、熟悉跨国交易流程的经纪人。

Q:2026年哪个区域的投资回报潜力最强?

从我目前观察到的数据和成交情况,我会把卑尔根县的Ridgefield(均价$985K,同比+16.6%,距GWB仅3英里)和埃塞克斯县的Livingston列为2026年性价比最高的投资区域。前者受益于通勤便利和亚裔社区的持续需求;后者受益于从曼哈顿外迁家庭的学区驱动需求。曼哈顿$300万以上豪宅段因国际资金回流也值得关注,但门槛更高,流动性也更低。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

作为同时持有新泽西和纽约执照的双语经纪人,我可以帮你把税负、通勤和投资回报一起算清楚,再决定要不要出手。