商业地产估值:买之前这4个数字必须自己算

By Judy Zhou, Coldwell Banker Realtor®

Key Takeaways

- 商业地产估值必须自算4个核心数字:NOI(净营业收入)、Cap Rate(资本化率)、GRM(总租金乘数)和现金回报率——任何一个被卖方美化,都会导致实质性的资本损失。

- 同一栋$1M NOI的资产,DCF估值法可比Cap Rate法高出23.5%($24.7M vs $20M),方法选择本身就是一个隐藏的谈判变量。

- 新泽西办公物业表面空置率22.1%与调整后中位空置率14.8%之间的差距,直接影响NOI计算,买家必须用保守空置率假设重新核算。

- 2026年新泽西商业地产市场中,工业地产租约到期集中、零售物业GRM被高租约美化、混合用途物业双重乐观估值叠加,是三类最常见的估值陷阱。

商业地产估值这件事,中介帮你算的数字几乎没有参考价值。这不是在质疑经纪人的专业性——而是一个结构性事实:在纽约和新泽西的交易惯例里,卖方经纪人呈现的估值模型,天然倾向于让标的看起来更值钱。无论是曼哈顿周边的通勤商圈,还是威彻斯特县的零售物业,真正保护你利益的估值,只能来自你自己的计算。

TLDR

- 商业地产估值的核心是4个数字:Cap Rate、NOI、GRM、现金回报率——缺一个都可能让你多付数十万。

- 同一栋楼用DCF法估值可比Cap Rate法高出23.5%:LinkedIn专业人士分析显示,$1M NOI资产在3%增长假设下,DCF估值达$24.7M,而Cap Rate法仅$20M。

- 新泽西办公物业的表面空置率22.1%与调整后中位空置率14.8%之间的差距,直接影响NOI计算结果。

- 在签约前完成独立估值核查,是避免2026年新泽西商业地产市场陷阱的唯一可靠方式。

为什么经纪人给的估值不够用

市场估值和投资决策估值是两件完全不同的事。市场估值回答的问题是:这栋楼在当前市场能卖多少钱?投资决策估值回答的是:以这个价格买入,你的钱能产生多少回报?卖方经纪人做的永远是前者。

这个区别在新泽西州和纽约州商业地产市场里尤其明显。卑尔根县的混合用途物业、威彻斯特县的零售商铺、曼哈顿周边通勤城镇的小型办公楼——这些资产的挂牌价往往基于"可比成交价",而不是基于你实际能收到的租金现金流。当市场处于上行周期时,这两个数字可以相差20%以上。

更麻烦的是,卖方提供的"Pro Forma"(预测财务报表)几乎总是基于最乐观的假设:100%出租率、零维护支出、稳定增长的租金。现实中,新泽西的商业地产投资者在接手物业后第一年,往往面临的是空置期、租约重谈、以及被前任业主刻意隐瞒的设备更换需求。

所以,在任何商业地产估值谈判开始之前,买家必须完成自己的独立核算。这不是可选项,是保护资本的基本操作。

Cap Rate、NOI、GRM、现金回报率:4个核心数字详解

第一个数字:NOI(净营业收入)

NOI是一切商业地产估值的起点。 公式简单:年总租金收入,减去所有运营费用(物业税、保险、维护、管理费),但不包括按揭还款和折旧。

以卑尔根县一栋典型的小型零售物业为例。假设年租金收入为$180,000,运营费用(物业税$28,000 + 保险$6,000 + 维护$12,000 + 管理费$9,000)合计$55,000,NOI = $125,000。

听起来清晰。但这里有个陷阱:空置率假设。卖方的Pro Forma通常写5%空置率,但Cushman & Wakefield的新泽西市场分析显示,新泽西办公物业的表面空置率高达22.1%,即使调整后的中位空置率也有14.8%。用5%空置率算出来的NOI,和用15%算出来的,差距可能超过$20,000/年——乘以Cap Rate之后,直接影响物业估值$300,000以上。

零售物业的空置率假设同样需要谨慎。IPA北新泽西零售市场报告提供了区域层面的市场数据参考,但卑尔根县具体街道级别的空置率,必须通过实地调研和租赁记录来核实。

第二个数字:Cap Rate(资本化率)

Cap Rate = NOI ÷ 物业购买价格。 这个比率告诉你:如果全现金购入,这栋楼每年给你多少回报。

用上面的例子:$125,000 NOI ÷ $2,000,000购买价 = 6.25% Cap Rate。

Cap Rate的核心用途有两个:一是判断价格是否合理(用市场同类物业的Cap Rate反推合理价格),二是比较不同资产类别的风险收益比。一般规律是:Cap Rate越高,风险越高(或者资产质量越低);Cap Rate越低,说明市场对该资产的需求越强。

在2026年的新泽西商业地产市场里,工业物业的Cap Rate普遍低于零售和办公,因为工业需求持续强劲。威彻斯特县的零售物业和卑尔根县的类似资产在Cap Rate上存在差异,但没有可靠的公开数据支持具体数字比较——任何给你报出"卑尔根县零售平均Cap Rate是X%"的经纪人,都应该被追问数据来源。

第三个数字:GRM(总租金乘数)

GRM = 物业价格 ÷ 年总租金收入(税前,不扣任何费用)。 这是一个粗糙但快速的筛选工具。

同样的例子:$2,000,000 ÷ $180,000 = GRM 11.1。

GRM的价值在于速度。当你在评估多个候选物业时,GRM可以在30秒内帮你淘汰明显定价过高的标的。通常,GRM越低越好(意味着你用更少的钱买到了更多的租金收入)。但GRM忽略了运营费用,所以它只能作为初筛,不能作为最终决策依据。

对于新泽西州商业地产投资机会的评估,GRM特别适合用来横向比较同一条街道上的多个物业,快速识别哪个卖家的定价脱离市场。

第四个数字:现金回报率(Cash-on-Cash Return)

这是4个数字里最接近你真实投资体验的一个。现金回报率 = 税前年现金流 ÷ 实际投入现金。

现金回报率和Cap Rate的关键区别:它考虑了融资成本。假设你用30%首付($600,000)购入上述物业,年按揭还款$85,000,税前年现金流 = NOI $125,000 - 按揭$85,000 = $40,000。现金回报率 = $40,000 ÷ $600,000 = 6.7%。

如果利率上升,同样的物业,现金回报率可能从6.7%跌到3%以下——这就是为什么2022年之后很多看似"划算"的商业地产交易,在加息周期里变成了负现金流陷阱。2026年的利率环境下,这个计算必须用你实际能拿到的贷款利率,而不是卖方Pro Forma里那个"假设利率"。

2026年新泽西商业地产的估值陷阱

2026年的新泽西商业地产市场,有三类物业的估值陷阱特别值得警惕。

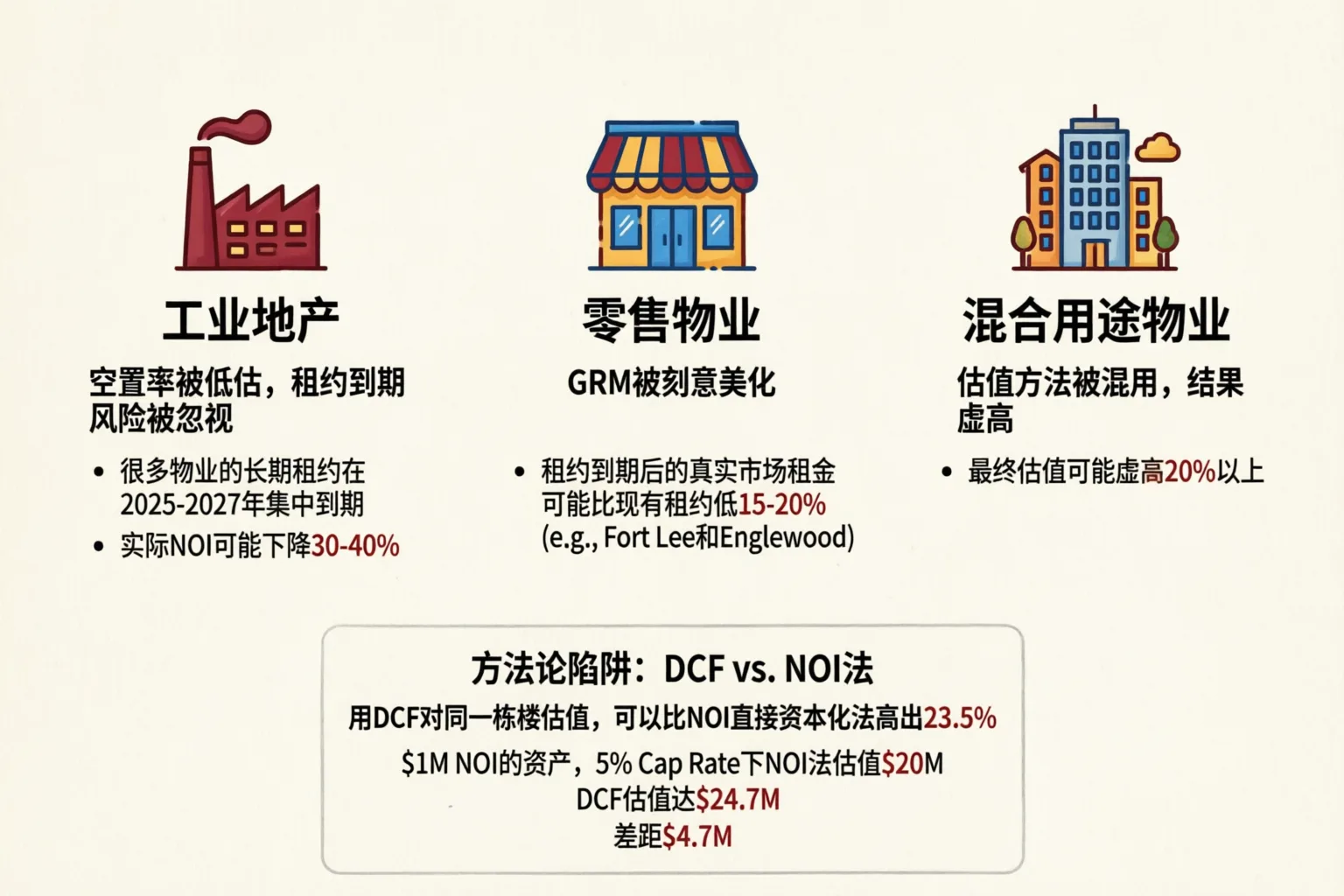

工业地产:空置率被低估,租约到期风险被忽视。 新泽西工业物业在过去几年需求强劲,但这掩盖了一个结构性问题:很多物业的长期租约正在2025-2027年集中到期。卖方呈现的NOI基于现有租约,但如果主力租户在租约到期后选择迁移或重谈,实际NOI可能下降30-40%。买家必须索取每个租户的租约到期日,并独立评估续租概率。

零售物业:GRM被刻意美化。 在曼哈顿周边通勤城镇的零售商圈,卖方经常把短期的高租金(可能是市场顶部签下的租约)作为NOI基础,而不告知买家这些租约到期后的市场租金水平已经下调。Fort Lee和Englewood的部分零售物业,表面GRM看起来合理,但租约到期后的真实市场租金可能比现有租约低15-20%。

混合用途物业:估值方法被混用,结果虚高。 这是最隐蔽的陷阱。对于底层商业、上层住宅的混合用途物业,一些经纪人会对住宅部分用比较法(参考周边住宅成交价),对商业部分用收益法,然后把两个数字相加。这种"拼接估值"在逻辑上没有问题,但执行时往往对住宅部分用最高可比价,对商业部分用最优NOI假设,双重乐观叠加,最终估值可能虚高20%以上。

还有一个方法论层面的陷阱值得单独说明。LinkedIn上一位大型基金房地产估值专业人士Leyla Kunimoto的分析指出:用DCF(现金流折现法)对同一栋楼估值,可以比NOI直接资本化法高出23.5%。具体数字是:$1M NOI的资产,5% Cap Rate下NOI法估值$20M,但如果假设NOI每年增长3%,用10年持有期和5.25%折现率做DCF,估值达$24.7M。差距$4.7M。

这意味着什么?如果卖方用DCF法给你报价,而你用Cap Rate法核算,你们对同一栋楼的"合理价格"可能相差近一个季度的NOI。这不是计算错误,是方法选择的问题——但结果是真实的资金损失。

对于威彻斯特县商业地产机遇的评估,同样适用这个逻辑:任何卖方提供的估值,首先要问清楚用的是哪种方法,再决定是否接受这个框架。

正在评估新泽西或纽约的商业地产标的?想知道卖方报价是否经得起这4个数字的检验?

自己动手:一张估值核查表

下面这张核查表,适用于新泽西州和纽约州所有类型的商业地产交易。在签约前,逐项完成。

第一步:核实真实NOI(不接受Pro Forma)

- 索取过去24个月的实际租金收入记录(银行流水或税务申报,不接受Excel表格) - 用实际空置率(不是卖方假设的5%)重新计算有效毛收入 - 核实物业税金额(直接查新泽西税务局公开记录,不信卖方报数) - 向保险公司独立询价,不用卖方的保险数字 - 要求提供过去12个月的实际维护费用记录

第二步:用市场Cap Rate反推合理价格

- 找到同类型、同区域、近12个月内的3-5个实际成交案例(不是挂牌价) - 计算这些成交案例的平均Cap Rate - 用"合理价格 = 你的NOI ÷ 市场Cap Rate"得出参考值 - 如果卖方报价高于这个参考值超过10%,要求书面解释溢价理由

第三步:验证租约稳定性

- 获取完整租约副本,核查每个租户的租约到期日 - 标记未来36个月内到期的租约,评估续租风险 - 确认租约中是否包含租金调整条款(CPI联动或固定增幅) - 检查是否有任何租户享有优先购买权或提前退租条款

在帮助客户处理商业物业转让时,租约条款往往是最后关头的交易杀手。一份看似稳定的租金收入,可能建立在一个三个月后就要到期、且租户已在谈迁址的租约上。这类信息不会主动出现在卖方的材料里。

第四步:用你的实际融资条件算现金回报率

- 在评估物业之前,先拿到银行的预批函,确认实际利率和LTV - 用实际按揭还款额(不是卖方假设的利率)计算年现金流 - 如果现金回报率低于5%,认真评估这个物业是否值得持有 - 做压力测试:如果主力租户离开,现金回报率变成多少?

第五步:实地核查物业状况

- 委托独立的商业物业检查师(不是卖方推荐的那位) - 重点检查:屋顶、HVAC系统、电气系统、停车场状况 - 评估未来5年的资本支出需求,把这个数字纳入你的回报率计算 - 确认分区合规性,以及是否存在任何未解决的违章记录

对于在卑尔根县和埃塞克斯县寻找商业地产机遇的投资者,这张核查表同样适用于混合用途物业和小型多户商业物业。

第六步:跨方法交叉验证

- 同时用Cap Rate法和GRM法计算物业价值 - 如果两种方法得出的价值相差超过15%,找出原因 - 如果卖方使用DCF法,要求他们同时提供Cap Rate法的计算结果做对比 - 任何单一方法得出的估值,都不应该成为你出价的唯一依据

这意味着什么

商业地产估值的本质,是把一个不确定的未来现金流,翻译成今天应该支付的价格。这个翻译过程里,每一个假设都是一个风险点。

自己算这4个数字,不是为了比经纪人更聪明,而是为了知道你在哪里承担了风险。 Cap Rate告诉你市场对这类资产的定价逻辑;NOI告诉你这栋楼真实的赚钱能力;GRM帮你快速筛选;现金回报率告诉你你的钱实际上能赚多少。四个数字缺一不可,任何一个被美化,最终损失的都是你的本金。

2026年新泽西和纽约州的商业地产市场,依然存在真实的商业地产机遇。工业物业的需求基本面没有改变;卑尔根县和Fort Lee的混合用途物业在通勤便利性驱动下仍有支撑;威彻斯特县的部分零售物业在社区型消费的支撑下租金稳定。但这些机遇只属于那些在签约前完成了独立估值核算的买家。

好的交易,从来不是因为你相信了卖方的数字。而是因为你用自己的数字,确认了这笔交易值得做。

常见问题

Cap Rate和现金回报率,哪个更重要?

两个都重要,但回答不同的问题。Cap Rate是资产本身的回报率,假设全现金购入,不考虑融资。现金回报率是你实际投入的钱的回报率,包含了融资杠杆的影响。在加息周期里,Cap Rate可能看起来不错,但融资成本上升后,现金回报率可能跌到让这笔交易失去意义。2026年评估任何商业地产投资时,两个数字都要算,不能只看一个。

卖方的Pro Forma能不能直接用?

不能直接用,但可以作为起点。Pro Forma的价值在于告诉你卖方的假设框架。你需要做的是:识别其中最乐观的假设(通常是空置率和维护费用),用更保守的数字替换,重新计算NOI,看结果如何变化。如果把空置率从5%改到12%,NOI就变得不支持卖方的要价,这本身就是一个重要信号。

新泽西的物业税对商业地产估值影响有多大?

影响非常大,而且是买家最容易忽视的一项。新泽西的物业税在全美属于最高水平,商业物业的税率往往高于住宅。更重要的是,物业税会在所有权转移后重新评估,这意味着你按照卖方目前的税单计算NOI,可能低估了你接手后的实际税负。在计算NOI时,务必向当地税务评估办公室确认转让后的预期税率,而不是直接沿用卖方的历史数字。

GRM适合用来比较哪些类型的商业地产?

GRM最适合用于同类型、同区域的物业横向比较,特别是多户住宅和小型零售物业。它不适合用于运营成本差异很大的物业之间的比较(比如一栋需要大量维护的老旧物业和一栋新建物业),因为GRM完全忽略了费用结构。把GRM当作初筛工具,而不是定价依据。

如果自己算不确定,应该找谁帮忙?

找一位持牌的商业地产估价师(MAI认证),而不是经纪人。估价师的职责是给出独立、客观的价值判断,他们的报酬不依赖于交易是否成交。对于价值超过$500,000的商业地产,独立估价报告的费用(通常$2,000-$5,000)相对于潜在的决策错误成本,几乎可以忽略不计。如果你在Tenafly或Closter等卑尔根县社区考虑商业地产投资,了解当地市场的专业人士可以帮你识别估值中的区域性因素。

About the Author

Judy Zhou, Coldwell Banker Realtor®

Judy Zhou是一位在房地产行业迅速崭露头角的专业人士,持有新泽西州和纽约州的执照。她以其卓越的职业道德和对客户的承诺,在卑尔根县、埃塞克斯县和威彻斯特县等地区成功完成了多项住宅和商业交易。Judy以英语和中文双语服务,擅长处理从首次购房到豪华房产及投资物业的各类交易。

在签约前完成独立估值核算,是保护你投资本金的第一道防线。联系Judy Zhou,获取针对卑尔根县、埃塞克斯县和威彻斯特县商业地产的专业分析支持。